寒冬+全球经济下行,这个时候吸引人的,最不过是成本降低。

文/罗西

EpicStore自己还没玩出花来,已经被国内的媒体关注遍了。尽管“我觉得EpicStore搅不起什么水花”的论断很多,但只分12%的费用,不论行业低不低迷的时候,都太吸引人。

另一方面,国内的渠道们,也一直在经历各种“困苦”,新的模式是否可行,怎么关注都不为过。

我们也知道,国内的情况更复杂,但这不是不变的理由,人民需要更好渠道,渠道这个把住流量口子的关卡也该好好想想怎么帮助行业了。

Epic降价风暴带来的可选项

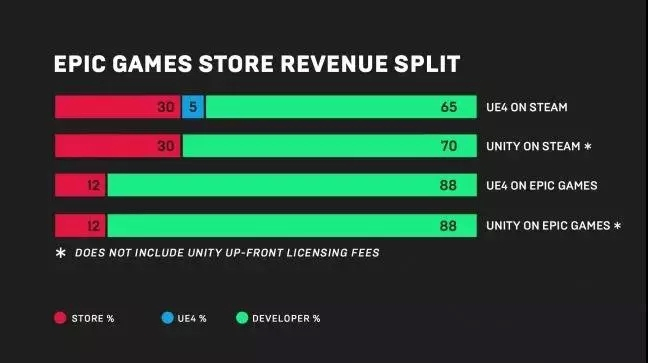

3:7分,几乎是海外公认的渠道平台与内容提供方的分成比例。移动端,苹果的AppStore是这样,谷歌的GooglePlay是这样,这俩几乎覆盖了海外移动端的所有市场。PC端,最大的平台Steam也是这样。

游戏引擎厂商Epic,借着通过今年大火的游戏《堡垒之夜》积累起的用户量,大举推出EpicStore,作为PC平台的游戏分发渠道(游戏商店),一下把分成比例30%降到12%,幅度大,且在这样一个成熟的战场里,价格战听起来有点不那么高级。

(EpicStore的分成图,直接对标Steam)

而随着Epic的降价,一些平台开始跟风,如在今年10月刚刚开始做游戏商店的线上语音平台Discord直接将分成比例降到10%。

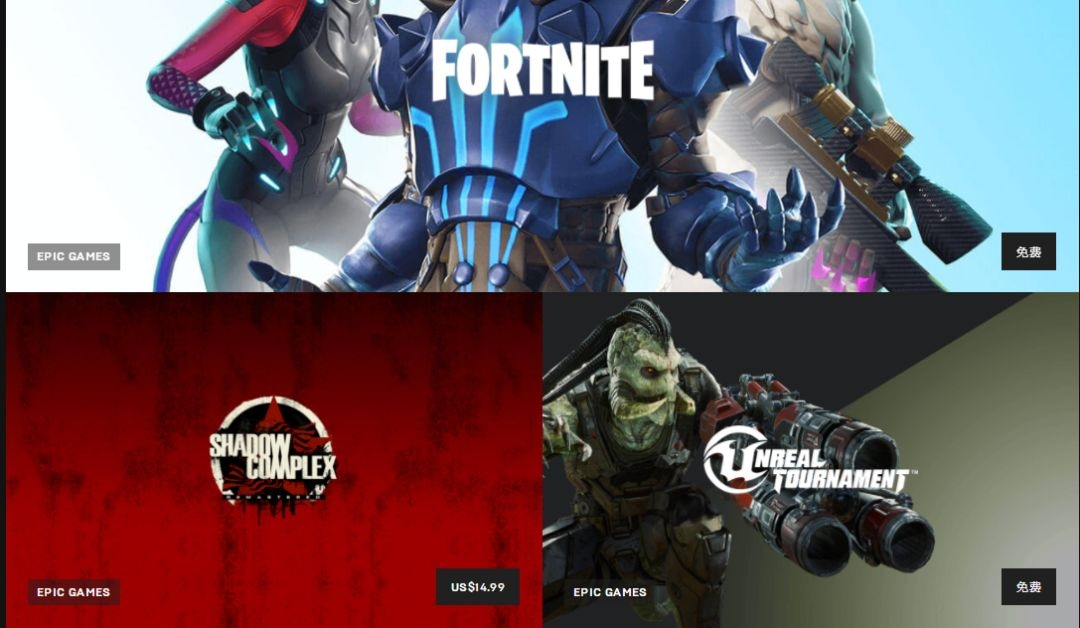

这样的降价,其实来自于EpicStore砍掉了Steam上提供的可能会增加成本的部分功能,只提供基础展示和下载、付费服务;不做社区、不设推荐页面推荐算法。

(EpicStore提供基础的展示和购买页,没有社区和推荐服务)

而在Steam平台,社区和推荐页面推荐算法等,算是核心沉淀用户和转化购买的重要功能,这部分显然需要耗费人力成本来维系。

不过,据2017年的数据,Steam用户数3个亿,运营人员也不过是50几个人。

(Steam提供社区运营和三种推荐服务)

但是,这18%花在Steam上,就多买Steam上已经有的规范化的社区,以及推荐位是否值得,可能每一个发行和开发商想得都不太一样。

这种我可以选择自己经营社区的余地,已经有两款比较受关注的独立游戏确认选择了EpicStore,另外还有3款传闻也将转投Epic。

很像几年前开始的,部分中国移动游戏开始选择自己买量,替代渠道,“除了问渠道要量,原来我们可以有更多选择”。

游戏渠道演变

游戏行业的渠道,是随着流量的重要性和核心演变的。和其他的渠道一样,它是内容产品链接用户的中间渠道,玩家通过它获得游戏。

我们根据渠道的重要性和功能,将国内的游戏渠道的发展经历(为避免问题复杂化先不讨论家用机渠道),分成几个时期:PC单机时期,PC端互联网时期,PC端页游、移动游戏时期、PC端复兴时期。

但不论如何演变,它的商业模式,始终是三个环节:吸引用户——留住用户——给用户推产品(变现)

(渠道商业模式的三个环节)

PC单机时期,是国内开始有游戏销售大约是90年代中期到拨号上网还没有宽带的时期,游戏全部是单机游戏,也就是大家玩《红色警戒》、《仙剑奇侠传》、《剑侠情缘》那个时代,媒介载体主要为实物光盘,这个时候的渠道都是线下实体店。

(早期的《红警》光盘,在游戏、音像店售卖,有纸质的说明书)

这个阶段,他们吸引用户的功能,比较弱,主要靠纸质媒体来让用户知悉产品,用户再去实体店购买,这样来完成闭环。这个时候,渠道只提供了一个购买的功能,价值低,因此分到的也只是分销渠道的一个分成。

PC端互联网时期,从2000年的《网络三国》、《万王之王》、《石器时代》等产品开启的网络游戏时代,网速越来越快,用户逐渐抛弃光盘,线下实体店的销售也从光盘演变到月卡点卡,但随着线上支付越来越便捷,就连月卡点卡的实体卡销售都变成了一种收藏行为,存在感越来越低。用户越来越习惯,去游戏官网下游戏,在游戏官方付费购买游戏时间或道具。

(早期的点卡,有的网店当做收藏品贩卖)

某种意义上说,这是游戏厂商和媒体最黄金的时代,用户通过媒体了解游戏,在游戏厂商处下载购买并留存在游戏里官方社区中,部分也会留存在媒体和其他三方社区中。

这个时期,游戏的研发方和运营方获取整个盘子中超过90%的流水,分给媒体的营销费用大概在10%左右。早期月卡点卡的销售渠道多是作为支付渠道存在只分到5%左右的分成。

这个时期,游戏厂商要做的事很多,你可以认为是行业分工还不够明细,但这种不明细,让大多数游戏大厂在这个阶段完成了积累,从成长成现在依然在头部的企业如网易、腾讯、完美……

PC端页游时期,其实和PC端互联网时期有一定的时间段重叠。大约在2007年前后,开始的页游时代,因其特殊性,用户对于玩法、画面等要求均不高,流量才是核心,内容不被强调,渠道因此第一次被如此重视,在这个阶段崛起的游戏公司,昆仑、游族、37等,不是流量大厂,也和“玩流量”分不开。早期分成比例,从5:5,一路下滑到7:3,甚至8:2,流量平台拿多,研发拿少。

最终成长起来的,都是又有流量,又能研发的企业。但在页游逐步走下坡路的当下,页游本身的质量又被重新关注,可能慢慢的也有研发商的地位会有所提升。

(渠道)

手游渠道从核心到不那么重要

2010年后,智能手机的逐渐普及,把游戏主战场,延伸到了移动端。

八年时间,渠道在产业环节中经历了从核心逐渐边缘化(没那么重要)的过程。

产业刚开始时,几个原因让以应用商店为主要模式的渠道尤其重要。

第一,手机用户的用户习惯是到应用商店下载应用,天然让渠道积累了绝大部分能直接转化的流量,用户来这里就是为了下载的。

第二,早期产品质量并不过硬,谈不上用产品来直接吸引用户,还是得依靠渠道导量。

第三,经过页游时代,和多年的行业发展,行业有了更明细的分工,专司研发、发行和渠道的组织各自分化,也更接受这种可以敲掉各个环节价值的分工方式,也因此,手游时代破天荒的这么明确的将游戏厂商分成了研发商、发行商、渠道商等。

第四,行业太多“新手”,他们要的是降低成本和风险,不用先付费,赚了钱再分你的分成模式一定是首选……

这样形成的分成比例,对内容提供方最好的优势的也不过是5:5,除非是一些本身就自带流量的产品,渠道会给予一定的倾向,但大多数情况都不会低于5:5,除掉渠道费用和税费等,流水一般都至少去掉了55%。

努力做游戏和发行的厂商,需要承担研发成本和营销成本的厂商只能拿到盘子里的45%,这和过去的90%一比,少了一半,日子怎能好过?

但市场和用户并不是一成不变的,渠道逐渐陷入危机。

1.用户的成长,对游戏产品的要求不断提高,渠道的引导作用越来越小;

2.渠道自身能力不佳,用户流失;

3.渠道并不看好某些产品,研发与发行被动放弃与渠道合作;

4.研发与发行方主动放弃与渠道合作,发现自己直接买量投放比和渠道合作更值;

5.流量越来越贵……

因为这些原因,目前的大渠道(苹果平台唯一的渠道AppStore就不讨论了没有意义),只剩下做好了第一环节——吸引用户,有流量保障的硬件厂商的渠道如华为;既有流量又能通过扶持和独代产品来维持住用户的腾讯应用宝;以及靠持续流量和社区(工会)维持用户的UC。

我们的渠道们其实已经开始关注第二个环节,我们在与行业人士探讨EpicStore时他们提到的,“Epic怎么留住用户呢?它有Steam的社区吗?”。

这便是接下来要聊的Steam带来的国内PC平台的复兴,可能很多用户对于Steam的认识来自于今年初PUBG(绝地求生)的风靡,但实际上在此之前的两三年甚至更早,Steam在中国地区的收入就列到了第二位。

更有价值的是,目前Steam的中国用户们不仅仅是中年硬核粉丝,众多年轻人都喜欢它,今年的《太吾绘卷》等产品就说明了这些问题。Steam和游戏研发商的分成比例是3:7,并且与我们的手游渠道相比,搭建了有意义的社区留住用户,推产品的效率也更高,但是只要了30%的流水。

这样的生态听起来,比只能拿到45%,要好多了。不过,这可能只是个希望。

中国的情况,比海外Steam面对的情况要复杂得多,海外市场中不论是PC游戏玩家还是手游玩家下载产品的平台的选择都非常有限。

Steam只拿30%也有它的原因,再高点可能大家也不跟它玩了。

我们对待渠道的感情也是又爱又恨。

人民需要好渠道

Steam的崛起,来自于抓住了渠道商业模式的核心。三个环节都优化得至少目前来说,是最佳。

(Steam在3个环节上的做法)

首先通过自有成功的产品——《Dota2》《CS》等,低成本获取大量用户。——获取用户环节

通过社区建设,社交关系、运营活动,和签下其他游戏产品,来维持和继续低成本获取用户。——留住用户环节

通过兴趣、达人、社交关系等方式来更合理的推荐产品,提高转化。——转化环节

这样一个渠道,做好了三件事,而我们的渠道,大多数只做到了第一个环节,甚至需要靠买量来维持现有量,这也是渠道费用高居不下的原因,因为他们自己的成本就不低。

所以这是一个问题,我们的定价,到底应该根据成本来,还是根据提供的服务来,还是根据供需来?

以为从业超过十年,在国内有强研发能力的公司负责发行的业内人士表示,“根据跟这个渠道合作能不能赚钱来定价,但凡能挣一点,我们也会合作”。

可是其实发行研发对于渠道有更多的期待,渠道自己也应该有更多的追求,到底是吃干抹净还是给游戏研发更多空间,一起经营起一个大盘子。

不过,TapTap这样渠道的崛起,还是给不少研发发行们带来了惊喜,也给渠道们带了一些危机感。

(TapTap自己做社区,推荐游戏的环节效率更高)

TapTap的整体逻辑和Steam类似,它甚至不参与分成,显得自己在内容上更极致,在推游戏这个环节上做得更极致,以换取前两个环节上更高的效率。

腾讯应用宝也早就意识到了什么,“虽然连续4年在安卓市场份额第一”,应用宝也在强调个性化细致化运营——留用户,打造多元内容生态——吸引留住用户提高转化效率,通过投资或其他资源来扶持独家游戏产品——吸引用户留住用户。

(应用宝添加了多个推荐位、细化标签,并准备做内容)

另外在采访中没有透露的部分,但经过内部人士了解到,应用宝已经启动针对用户做更细致内容,通过内容来形成社区,来推游戏和留用户的一些项目,如酱油社区。

目前看来手游流量上有些掉队但过去一直是大平台的360,抓住在PC端可以获取低价流量的优势,继续耕耘页游在今年成功推出了差异化比较大几款产品,保住了几家页游研发。

据360游戏页游事业部总经理熊政透露,国内目前仅剩不到10家页游研发。另外也透露了部分在端游市场的野心。

目前来看,核心打法是通过现有流量,再拿到好内容来不断运营,获取新用户,做大盘子,社区营运方面暂时没看到更多。

EpicStore带来的降价风暴,也是一种新的竞争方式。

它的逻辑是以自有《堡垒之夜》的用户为基础,再通过降费,吸引研发商带来更多优质的内容——游戏产品,以此再吸引新用户和留住用户。

它不复制Steam的社区,和游戏推荐模式,而是把空间留给厂商自己,对于那些已有用户或者对营销已很有自己的厂商将非常有吸引力。

2018对于中国游戏行业来说,的确是个寒冬,但这样的寒冬可能更适合停下来,思考一下。

我们已经做到极致了吗?

相比海外市场,我们的手游市场发展更成熟,细化分工更彻底,这几乎是不争的事实。

因此生存在这个市场里的游戏厂商,有着比海外市场更个性化,更不同的需求。是否可以提供更多的选择和服务?

我们的用户也是最多的,分布在全国三十多个省份,他们也有更多不同的需求。是否可以满足更细分的市场?是否可以从高ARPU追求中释放出来?

如果真的饱和,何至于有TapTap这样的产品出现?因为有相信自己产品可以靠口碑制胜的厂商,也有对游戏有分辨力的用户。

目前的安卓应用市场,在推荐内容方面,有哪一家做的比苹果的官方AppStore好呢?

我记得我使用安卓手机时,怒而删除应用商店,是这个应用商店把一款益智类游戏,归类到了经营模拟里。然后在多个分类中,竟然出现了同一款游戏。而这个问题,是当时几乎所有渠道都出现的。

华为就可以依靠硬件一招鲜吃遍天吗?如果因为某些原因被海外市场直接ban掉呢?

思考一下,作为渠道,如何低价获取用户,好好留住用户,提高下载转化率……

寒冬不易,都想好好活下来。

不论是人,还是企业,始终都会选择能给自己带来最大收益的那些东西,这个收益可能是直接收益,也可能是节省了什么。

你最关注最需要渠道的哪个作用?希望渠道有怎样的改变呢?