云游戏是2019的主角,没有成熟项目落地,绝大多数赔钱,但为市场哄抢。

截至12月,国内高调入局云游戏的大厂有腾讯、阿里、网易、华为四家,海外则更多,有微软、谷歌、亚马逊、V社、索尼、Nvidia、AMD和EA等等,尽是各自领域里一等一的巨头。

关于未来,大厂们已经用脚投了票,而于意图入局者,还需要在基础定义和玄幻的“意义”之外再问几句。

2019,玩儿云游戏的公司有多少?

照谷歌Stadia11月下旬的说法,截至2019年11月,全球入局云游戏市场的公司已经超过200家,但名单不详。

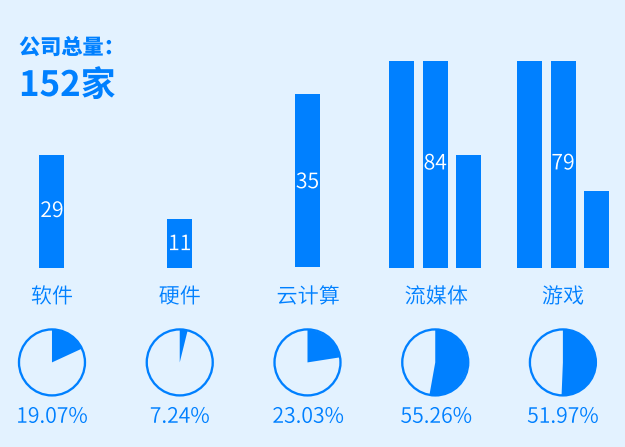

具体一点的,有腾讯研究院数据,说截至2019年9月,全球至少有152家公司入局云游戏。

其中,有10家老牌上市公司,员工数在100人以下的中小型公司占比更高,是云游戏产业的主要生力军。

在这152家云游戏玩家里,来自流媒体行业的最多,有84家,其次是游戏行业,79家,另外是云计算、软件和硬件,占比都在25%以下。

云游戏入局者概况

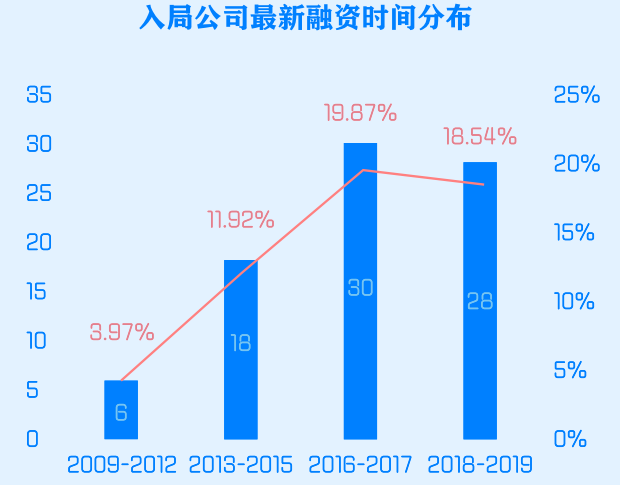

时间上,绝大多数的入局者都在2018年以前就有技术积累,最早的能拉到1939年,而过去两年才入局的公司,只占比11%左右。

Crunchbase 及腾讯研究院综合调研数据

地区上,美国最多,有72家,中国第二,是22家,不是有钱,就是有时间。

这并不是一个谁都能快速进入的局。

资本态度怎么样?

总的来看,如今的资本还是挺看好云游戏的。

在上面那152家企业里,已经有83家拿到了融资,获投率约54.6%,其中有59家公司是在2016-2019年间拿到融资。

融资时间分布

总的来算,这83家公司过去几年一共产生了184次融资事件,但公开融资消息极少,主要原因是种子、天使轮居多,单次、两次融资的占比超过43.7%,且数额较小,只有33.5%的企业能获得100万美元以上的融资。

可知愿意试水的资本不少,肯花大钱的也不多。

比起这个,其实直接的收购案其实更常被报道,比如在2009-2019年间,公开资料显示的,已有20家云游戏公司被18家公司收购,出钱的均是互联网/游戏业巨头,被收的主营业务都是视频游戏、云游戏开发、技术支持相关。

和前几年受宠的电竞、游戏硬件创业公司相似,能提供某一细分产业链环节能力的公司更容易被收编or拿到钱。

行业生态系统有吗?

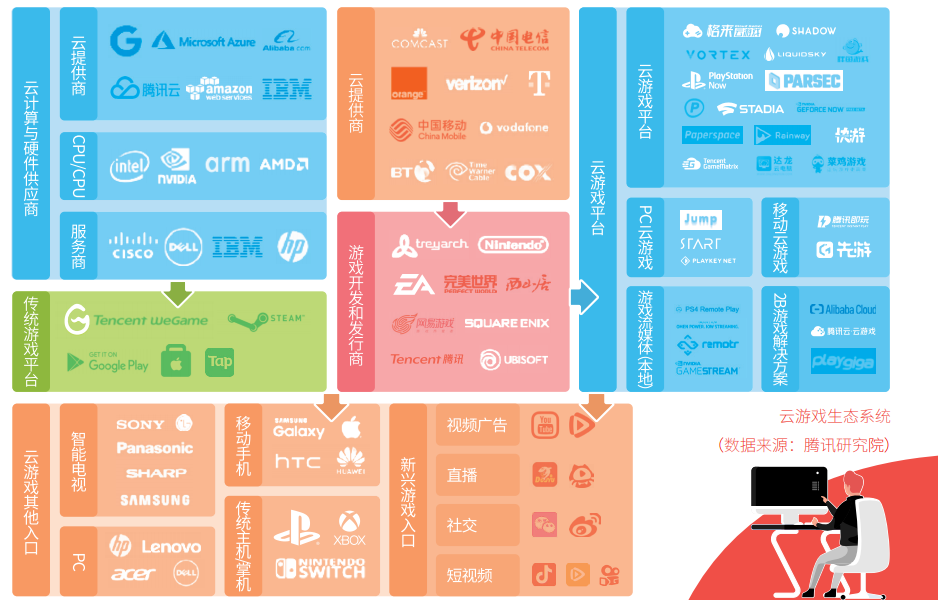

因为是云“游戏”,这行有着和游戏产业相似的生态系统,即能力供应、内容研发、发行和渠道。

细分来看,能力供应上有云计算和硬件供应,之下是游戏开发商、分到传统/云游戏平台发行,最后加上其他渠道,带到用户面前。

相比传统游戏业,这个生态里的能力供应商、内容开发商更具话语权,而终端硬件商就可能更弱一点,传统发行商、平台的内容和流量竞争会更残酷。

生态系统

至于这个生态的完善过程,腾讯视频云业务总经理李郁韬在采访里称,云游戏可能更像视频产业,随底层技术、带宽、编码解码技术的升级,流量成本的降低,云游戏可能彻底改变游戏的成本、形态、使用习惯,之后慢慢辐射到游戏产业周边,比如直播、网吧等等。

入局者如果在最内环的生态里插不进脚,是可以等待辐射时期的,但和几个核心环节的合作关系要尽早搞定。

落地项目怎么样了?

据不完全统计截至2019年11月,全球已有23家云游戏平台正式开放了。其中头部企业占比过半,腾讯布局的有3家,微软、英伟达、索尼、Valve、EA、谷歌各有1家。

这些平台都用着订阅制+游戏付费制,平台收录游戏数量从几十到大几千不等,收费标准从4.99美元——35美元/月不等,另外也有按小时收费的,从 0.5-1.1 美元 / 小时不等。

在30 Mbps情况下,这些落地的平台大部分能实现720P、60FPS的输出质量,什么概念呢,就是大型端游的最低画面标准——不卡,换句话说,更多时候,是比传统游戏方式的表现效果差的。

所以,对追求便捷又高端体验的核心主机、PC玩家来说,目前的云游戏平台并不能满足其需求,而轻度玩家暂时不会关注这个。

至于落地项目赚不赚,谷歌Stadia的说法是“未盈利”,腾讯研究院研究员俞点的说法是,“几乎所有的友商云游平台,都在做慈善、赔本拉用户的时期,这个时期可能要有3-5年,或更长。”

在底层技术不完善、原生云游戏匮乏的现阶段,云游戏的落地,除了平台其实还有三个主要方向,一个是试玩,也就是无需下载即开即玩,之前在应用宝试验过,用以减少玩家的体验成本;另一个是云网吧,通过云端计算和传输,降低网吧经营对硬件、系统、管理的成本门槛;最后,是直播,云游戏可能给直播行业带来新的互动方式,新的互动也会带来新的变现途径。

想站队,选项有几个?

在2018年6月,有饭就云游戏区别打法的问题和英伟达、EA的相关从业者有过讨论,当时的几方的说法是分3种:围绕内容的、围绕能力支持的深入派,和提供辅助的参与派。

到11月,又有外设厂商说,应该加入一个“连接派”,在云游戏催生新的游戏形态之后,应该有重要的一环是生产新的外设、装备以完成全新的互动体验。

但总的来说,这个“连接派”的应该算在辅助派的一部分。腾讯研究院的分类思路和这个类似,是分四个:

1.拼技术的。比如底层技术里的云计算、芯片供应,想靠谱,如今只能找英伟达、AMD、或者华为阿里。

英伟达的GEFORCE NOW

2.拼内容的。云游戏云游戏,始终是游戏,没有EA、育碧、V社这种做内容、做社区的企业,这行就不成立。

3.搞辅助的。也就是提供部分支持以盈利,但不深度参与,比如intel和上面所说的“链接派”。

4.抓全面发展的。最后,也就是资源最足、野心最大的一波,综合上面所有,技术、内容、辅助环节都要的,比如腾讯、微软、谷歌。

腾讯的3个云游戏平台和一个云游戏解决方案

当然,这几个队伍都不想站,想创业的,也有机会。

中小团队创业,有机会吗?

腾讯视频云业务总经理李郁韬告诉有饭,理论上来说,云游戏量产、普及之后,游戏业内的生产效率、商品的流通速度、市场风向(爆款周期)都会有大幅提升。

这意味着两方面影响:1.基础生产力提高了,开发者创作、试错成本更低、效率更高;2.市场的份额格局变化周期更快,新产品、新团队出头的可能更高了。

这么看,云游戏时代是有利于中小创业团队出头的。

但相反的,底层技术、大内容商的话语权提高,加上快速的市场更迭节奏,对当时创业者的快速量产、强运营把控力又要求更高,中和下来看,是利是弊还不明朗。

云游戏普及,还缺什么?

云游戏短时间内没法克服的问题还是挺多的,且都是大问题。

比如全面覆盖的基础设施(如5G)。据中国工信部、OpenSignal和 5G Americas & Ovum 的数据,中国4G网络基站数量全球最多,地理覆盖率全球第一,但其实用户4G渗透率只有70%。

4G,已经“普及”5年了。

其次是高速稳定的网络。尽管账面上的中国网速已经是领先水平,但实际效果、地区差异,大家心里有数。

最后是新行业都要面对的——标准。于云游戏来说,主要是标准的云数据传输协议,没有这个,不同云系统、终端之间就无法正常连通,更别说普及。

更实在一点的,还有云游戏商业模式和内容审核上的问题。据谷歌透露,公司预备在2019年给Stadia投入130亿美元用于基础设施建设和资本支出,能出得起、等得起的公司,全球没几个。

另外,在传统游戏审核环境如此的今天,想象流通率更高、体验门槛更低、内容变化更快的云游戏的审核、监管,大概更让人头疼。

以上,说了这么多,其实还有个最关键的问题没问:我们所说的云游戏时代,大概还要多久才到呢?

据EA、英伟达、腾讯研究院等多方的共识观点,距离云游戏时代到来,至少还要5年,一个互联网时代的5年。

所以你我不比过分焦虑,也别拖延。