每到年底翻笔记的时候,我都会试着给云游戏挑出几个关键词来总结过去的三百来天。

比如2019,是“风”。是大厂战略、名词和报告,把十年前就有的东西又托到风口上。

2020,是“抱团”和“丛生”。那一年,光C端云游戏平台我就下载了20来个,在之后的B端企业走访里,做解决方案的、做工具的、做板的,各环节的创业者们抱在一起,做标准,写工具书。

2021,变成了“洗牌”。C端逐渐变成巨人战场,B端创业者开始论证各自的特殊。

现在,2022年结束,云游戏这个词好像已经不再热门,企业们在这个相对固定的格局和惨淡的融资环境里主要做着两件事,既收紧,也扩张。

整体:增速放缓,融资减少

关于云游戏行业的整体情况,今年有几个数字可看。

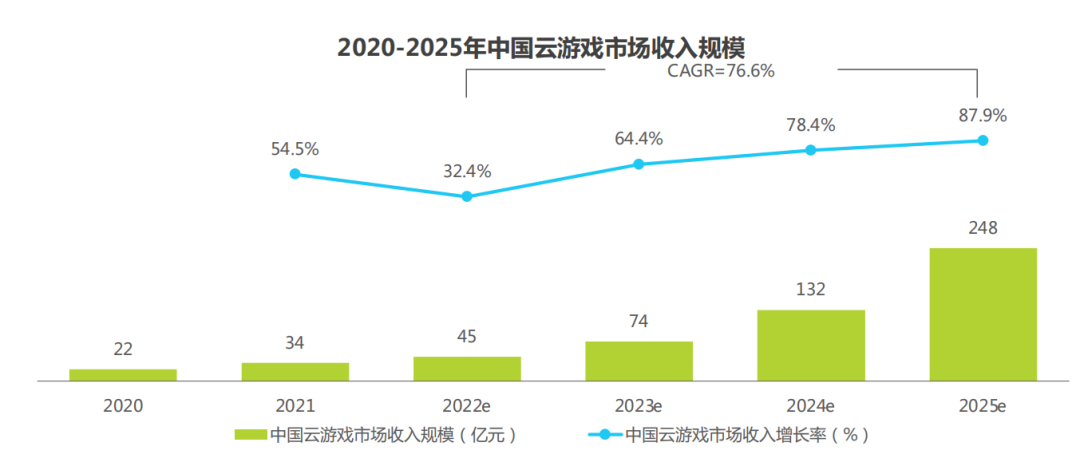

1.从54.5%到32.4%,行业增速放缓

据艾瑞咨询等第三方数据,2022年国内云游戏收入规模约是45亿元,同比增长约32.4%,去年的年增长率是54.5%。

云游戏还处在发展期,但由于游戏业萎靡、多数云游戏公司本身难以盈利之类的原因,行业增速有明显的放缓。

2.从8到2,资本冷静,投融资减少

2021年国内至少有7家云游戏公司拿到投资,分别为快盘科技、念力科技、世纪珑腾、优必达、菜鸡、海马云、蔚领时代。2022年,只有两家,是成蹊网络和蔚领时代。

近三年能够连续融资的只剩蔚领时代一家。

3.从22到4,C端格局确定

2020年时开启付费的C端云游戏平台至少有22个,2022年,还在稳定运营且有一定固定用户规模的,只剩咪咕快游、沃畅游、天翼云游戏,腾讯先锋、START、网易云游戏数家。

也就是,电信运营商和游戏大厂彻底成了这个市场的主力。

天图资本和腾讯先锋云游戏从业者认为,在这样的大背景下,想在行业内有长期发展的云游戏企业至少要做好三件事。

首先,大环境决定,所有企业都要降本增效。

其次是持续论证自身的不可替代性。C端平台要继续框定平台内容引进的差异化,B端要在某个产业链环节内形成能力壁垒。

最后,要论证更多价值,讲更大的故事,争取更多、合作更深度的客户和新的融资。这时候,C端平台要论证传统发行渠道之外的,对产品获量、运营的更多价值,B端企业也不能只“给游戏上云”,要提供更多功能,创造更多场景。

收紧:集中资源,关注收益

聊回2022的第一个关键词,收紧。这个词说的其实是两个现象,就是降本和增效。

其中,降本主要体现在优化团队、控制成本方面。在B端,没有拿到新融资的创业公司们都对人力成本做着更严谨的把控。

据快盘科技创始人兼CEO桂晶晶称,公司虽然在2021年拿到了一轮总额数千万元的大额投资,但还是在2022年内做了一次团队优化,主要动作为减少如市场、行政类公共职能的岗位,维持核心技术团队,目前团队总人数约20人。

另外两家较为知名的海马云和蔚领时代对团队规模也保持着克制态度,其中蔚领时代已经在过去3年里完成了5轮近7亿元融资,2022年内刚融了总额为4000万美元的B+轮,但其团队规模也无大幅扩张,云游戏业务始终维持在数十人水平。年中的那场百来人到场的《春草传》发布会还是由两个市场部门员工+其他项目组人员合力组织的。

据相关从业者观点,这种在人力成本上的“吝啬”主要有三个原因。

首先是公认的,经济环境、游戏业环境较差,云游戏本身商业模式还不成熟,创业公司必须省钱。

其次,在桂晶晶看来,技术服务型企业并不需要靠销售规模去扩大市场,创业团队贵在精而不是多。

最后,在蔚领时代CFO田林看来,想保持公司稳健发展,对团队规模的扩张就必须克制。同时,在同样的成本规模下,公司可以给更少的精英们以更高待遇,提高效率,降低管理难度。

在C端,除了团队方面的优化、雇佣转外包,降本还体现在对部分业务的精简。

在2022年初,已经有不止一家背后有大资本、大平台公司的云游戏平台从业者和我聊过今年的“省钱计划”,其中两家游戏大厂的云游戏平台都做了超过20%的人员优化,以及部分公共职能人员、底层技术人员的雇佣转外包。

第三方平台,除了直接停业或转业的格来、菜鸡等,某电信运营商的云游戏业务也因为“看不到前景”直接被砍了大半,其移动端云游戏平台产品数量从2022年初的上百款多品类手游变成了6款粗劣的页游,PC和TV端产品数量和社区活动更新频率都有大幅减少。

第二点,是增效,主要体现在形成差异化的能力,追求收益,创造案例。

这块儿,C端平台的主要动作是开始更细地去找场景和产品,同时在赚吆喝之外关注留存甚至收益。

其中场景,主要说的是云游戏平台所在的终端。在2022年之前,无论游戏大厂还是电信运营商想做的都是PC、移动、TV全平台,到2022年中,有些公司就对部分平台做了明显的资源倾斜。

比如腾讯以先锋、START等分别去做PC端、TV端,电信的天翼炫游从全平台转而主攻TV端和单主机游戏。

至于对产品的选择,已经从什么都能云,变成选择适合云游戏形式、不同终端用户的游戏去云化。这块儿,我曾在2022年中时做过一轮榜单分析和从业者、玩家问卷采访,得出的结论大致如下表。

在确定主攻产品和场景之后,前两年几乎不计成本的布局、防守也发生了变化,在2022年内,已经有多家头部平台从业者透露公司高层对平台长期烧钱、迟迟不见收益的不满。更多样的收费方式、社区活动,以及对热门产品合作的争夺都变得更频繁。

B端,主要体现在主攻业务更细化,技术进步等方面,年内已经有不少案例。

比如在传统的“云化”这事上,蔚领和米哈游合作的《云·原神》在1月上架了AppStore,算是云游戏市场里的唯一爆款。

前几年理论上的云游戏直播方面,众邀互动已经在互动云游戏之后做出了一整套云游戏直播解决方案,上游有内容,中间连接各直播平台和工会,继续提高游戏直播的互动性和付费。

快盘2022年的主要工作是做开放平台,其中iPaaS平台面向有技术开发能力的SaaS厂商输出OpenAPI、SDK、PaaS调度能力;aPaaS则支持低代码或无代码交付,比如元宇宙类客户,可以在5分钟之内获得云渲染链接或者微端,去办一场元宇宙活动。相似的,如海马云等有全栈能力的服务商也在推行开放的,自助服务平台。这里面的逻辑都是用即时化、自动化去替代人力,提高效率。

那,在这个不太好的环境里,云游戏公司们的出路只能是省钱和找条小路走到黑吗?

当然不是,相反的,在降本增效的同时,头部的企业们正在尝试着讲更多、更大的故事。

扩张:进入新场景,自创案例

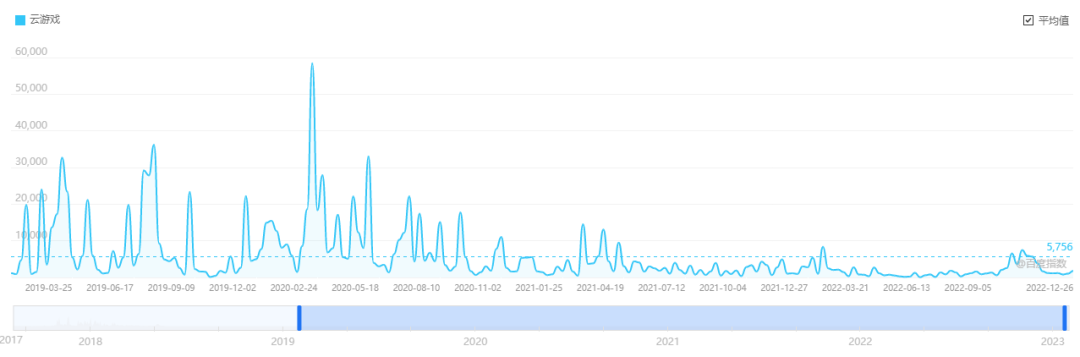

先说一个挺有意思的事情,百度指数显示,从2019到2022,关键词“云游戏”的搜索指数呈递增趋势,2022年的平均值约4100,是前三年平均值的2倍,几乎是2019年的5倍。

相反的,这个关键词的资讯指数呈递减趋势,2022年平均值约1800,不足前三年的七分之一。

是的,更多普通人在搜这个词,但从业者们好像不爱说这个词了。

那他们爱说什么呢?

信通院今年说“实时互动”,其定义是在远程条件下沟通、协作的多方能够随时地接入、实时传递虚实融合的多维信息,并体验身临其境的交互活动。

有点绕嘴,核心意思是不再只说云游戏,而是说这种技术、这种形式,云游戏只是其中一种应用场景,相同的,还有企业协作、教育、文旅、医疗等等。

各公司呢?

在B端,蔚领时代现在的定位是“实时云渲染解决方案提供商”,海马云是“实时互动内容云计算服务商”,快盘科技是“全球化的实时互动解决方案商”。

C端,目前市场份额较大的咪咕快游是“面向5G服务场景,围绕互联网游戏用户推出的一款云游戏互动平台”,电信的天翼云游戏现在叫天翼炫游,是一款“5G应用”。

到这儿,我们能看出这些公司做扩张的一个基本逻辑:不只说云游戏,而是去讲更大的故事。

要讲成这些故事,至少要做三件事:给云游戏技术找更多使用场景、论证多方面的价值、创造一批新的案例。

在B端,技术服务型企业们不再只是给游戏上云,而是给技术拓展出了许多新的应用场景。

游戏业之内的,从上云作为传统发行的补充之外,他们介入了更多产业链环节,比如买量和游戏内容开发。

案例方面,比较知名的有俩。

第一个,是快盘科技在年初给盛趣《庆余年》手游做的云微端买量方案,把云微端放在广告页面,用户可以直接在广告素材中免下载进入游戏。据盛趣方面反馈,这种方案使整体买量成本降低了近30%,同素材投放的转化效果是传统买量方式的数倍。当然,从媒体视角看,这里面也有同期无同类产品竞争买量的原因。

第二个,是年底世界杯期间,咪咕给《最佳球会》《未来足球》做的云发行。两款游戏均可以在咪咕世界杯观赛、活动以页面直接启动,其中《最佳球会》在发行、宣传之外做了一个赛场复刻项目,通过云游戏技术,咪咕可以在数小时内复刻当日精彩进球,生成游戏关卡供玩家挑战。

这是在发行、获量之外给了游戏在内容研发、运营上的支持。除了这个,咪咕还围绕赛事做了复刻VR观赛、元宇宙大厅式观赛之类的尝试。

游戏业之外的,主要是针对元宇宙各环节的技术支持,这块儿的案例更多。

比如咪咕,除了云游戏发行、引擎、车载等,也做互联网、交通、农商、教育等行业应用场景。

蔚领时代做了业务拓展,主要是四块儿。

主体,是云游戏技术服务。不只是上云,也有包括硬件、运营、运维、营销等服务。

外延的,有方舟工作室、成都硅基大陆和数字人三项。其中,方舟工作室,主要研究适用于新一代游戏的云上协作和开发架构、流程,在8月份发布了原生云游戏项目《春草传》。.成都硅基大陆,主要是设计和生产专用于数字世界的高密服务器,同时做一个和芯片商深度合作的平台,一起给开发者做服务、研究怎么降低成本。

数字人方面则主要研究AI驱动的实时渲染数字人的制作和运营。和海西传媒合作做了《春草传》里的主人公“春草”,年末又和蔚海灿娱合作做了龚俊数字人“霁风”。

相似的,主攻技术栈的快盘和海马云也在越做越广。

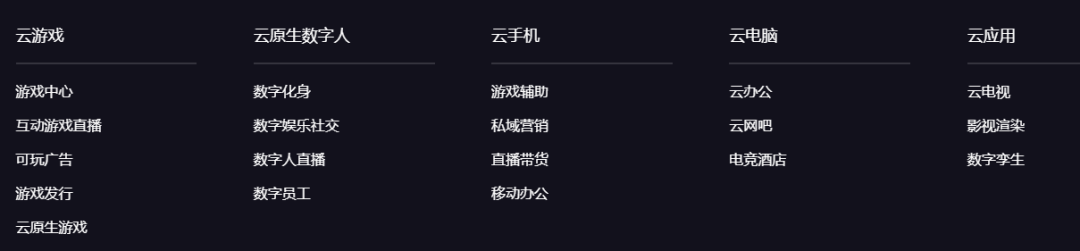

其中海马云前几年主打全栈技术服务但主要针对云游戏市场,在2022,他们的产品线被拓展到云游戏、数字人、云手机、云电脑、影视渲染等云应用五个板块。

快盘科技目前则主要提供云微端、云游戏、云直播、元宇宙云渲染四个类技术服务方案,据桂晶晶介绍,公司2022和2023年的主要任务一是做全球化布局,完善海外云游戏,全球云直播等客户场景,边缘计算从美国、新加坡等节点延展,实现大洲级的节点覆盖。

二,在客户交付上,继续做iPaaS集成交付和技术能力,并通过aPaaS开放平台,更即时化、自动化地输送给各领域的内容生产、发行厂商。除了游戏,直播、线上办公、数字人、AR\VR设备等都是其技术能力的应用场景,相关企业也都是客户。

在年底的系列聊天、采访里,几乎所有的投资人和从业者都提到了两个观点:

一个似乎是负面的,云游戏正处在一个不温不火的阶段,因为游戏业的不温不火,云游戏本身商业模式也不成熟,这种情况大概率还会持续一段时间。

另一个,是积极的。不管元宇宙能不能成,云游戏内容和相关实时互动技术都是未来生活方式、新生意不可或缺的一部分,只要有足够的技术实力,能在资本和用户都不太热情的时候挺过来,盈利、讲成更大的故事其实也都是时间问题。

所以,保持期待吧。毕竟在这个写满“寡头”“固化”的时代,云游戏的可算是最容易上演新兴和挑战戏码的舞台之一了。