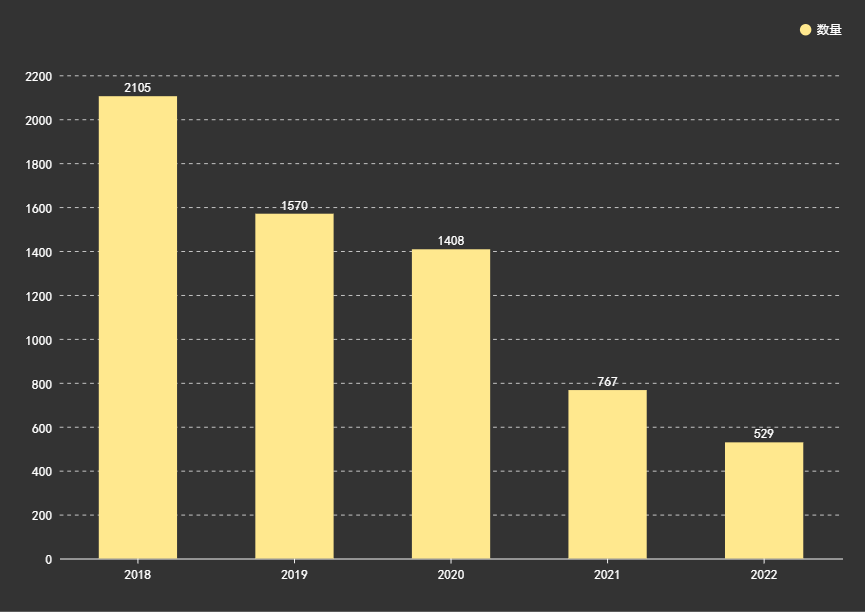

据国家新闻出版署公示信息显示,截至12月28日,2022年一共有529个游戏版号过审,较2021年同比减少约31%,约是2018年的四分之一,再次刷新纪录成为“历史最少”。

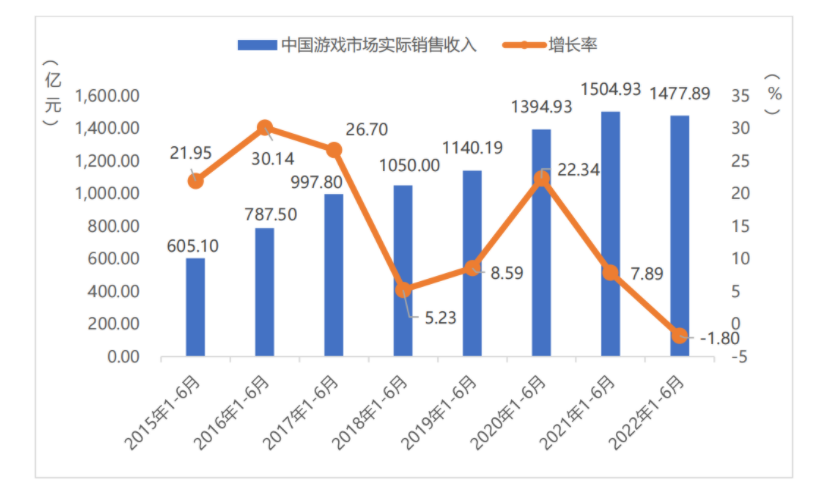

同期,据游戏工委数据,2022年上半年国内游戏实际销售收入约1477.89亿元,首次出现负增长,同比减少约1.8%。

在这一年里,月均过审版号继续减少,“休闲益智”类产品占比从去年的37%掉到了10%,新增的“试点”作用暂时存疑。

整体:再破记录,从月均130到月均44

截至12月28日,2022年共有529个版号过审(以游戏产品多端分开算),较2021年(767)同比减少约31%。再之前,2020年有1408个,2019年有1570个,停发9个月的2018年有2105个,总量逐年减少并在2022年达到新低。

除了整体数量比较,自2019年版号恢复审批之后,我们每年都会根据月均过审数量来推断所谓的“健康节奏”到底是什么节奏。

其中,2019和2020年较为稳定,月均过审版号数分别是130款和118款,2021年,国内自7月开始再次停发版号,月均64个,如果抛去5个月的空档期,那当年的节奏大约是每月98个。

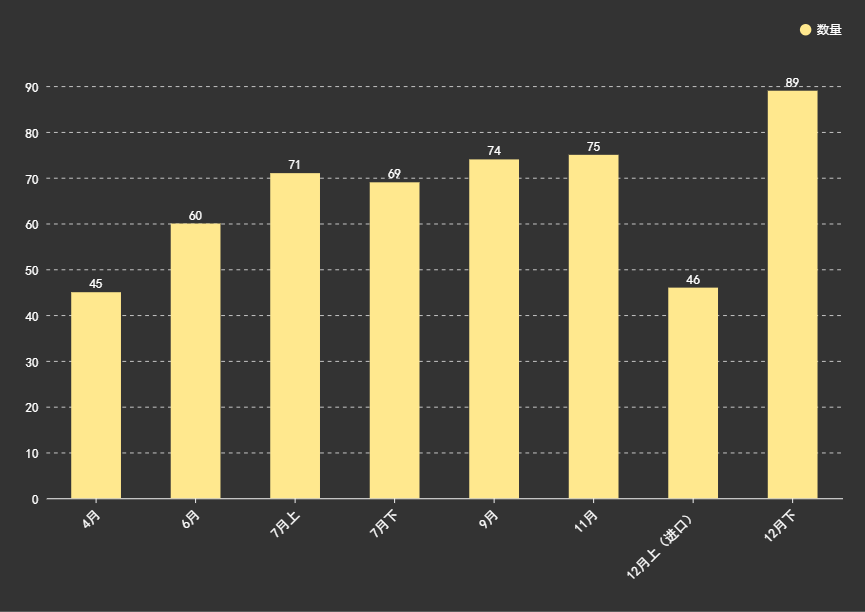

到2022年,版号审核从4月开始重启,一共发了8批版号,分别在4月、6月、7月、9月、11月和12月,其中7月、12月发了两批。

按12个月来算,2022年月均过审版号约44个,刨去停发的前三个月,月均数量约59个。

换句话说,前两年还被部分企业嫌少的“月均100”已经成为过去式,现在,月均四十来个似乎是新的“健康”。

还在网易、盛趣等头部企业任职的部分从业者称,从部分企业送审、获批情况来看,当前版号审核的“积压”情况应当并不严重。过去三年基本清空了此前的积压,而新一批送审数量“有明显的减少”,在这种情况下,版号在2021年7月至2022年4月期间的停发更可能是因为审核标准、流程的进一步修改。

至于修改方向,据北京联合出版消息人士称,主要是“细化审核维度,同时简化审核流程”。

具体实践方式目前有两个方向:

1.所谓的“试点”

比如2021年9月提出的网络游戏属地化管理、2022年7月提出的扩大网络游戏审核试点等(目前发了16个试点版号)等。

基础逻辑都是缩短送审、反馈流程以提高效率,同时细化审核维度、标准保证监管效果。比如试点地区,部分企业可由当地试点进行审批,而不用等待版署反馈,理论上来说,如果版号审核维度、标准不变情况下,试点地区要审的总量更少、与企业沟通更快,所以最终效率会更高。

2.多终端产品同一版号

同一版号对应同一产品的多端版本,为多平台产品省去部分审核流程。

不过,因为“目前官方还未公开详细解释试点政策,同时今年游戏企业数量、新品数量有明显减少”,所以月均四五十个的情况可能还要持续一段时间。在相关政策成熟后,游戏版号审核有可能迎来一波所谓的“常态化”、“明显增长”。

理论上,还是有盼头的。

分类:休闲益智类减少,端游占比提高

数量上,截至12月28日,2022年国内共有483个国产版号过审,为近五年最低。

有46个进口版号过审,数量上低于2019(185)、2020(97)、2021(78),高于2018年的50个。

整体来看,国产版号较2021年同比减少约30%,进口版号较2021年同比减少约41%,同时,今年进口版号占版号数量整体比例约是8.7%,2021年约为10.1%,2020年约为6.9%,变化不大。

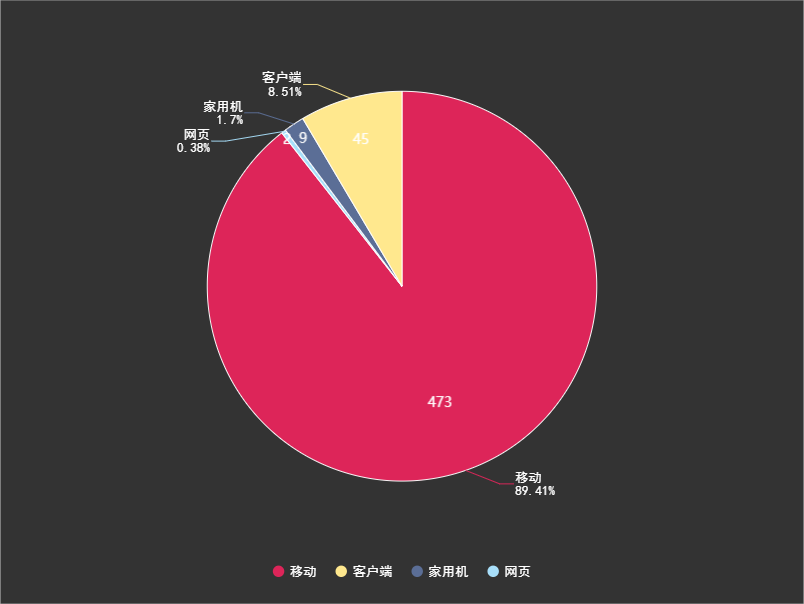

在终端分类上,整体来看移动游戏最多,有473个,占比约89%,基本和近三年占比(90%左右)持平。其次是端游,有45个,占比约8.5%,数量和占比均高于2021年。(34个,4.4%)

此外,家用机游戏有9个,占比约1.7%,数量和占比均略低于2021年水平。(17个,2.2%)页游最少,只有2个,占比约0.38%,基本和2021年情况持平。

分国产/进口来看,国产游戏相比2021年手游、家用机游戏情况稳定,端游数量和占比有所提高。(2021年是23个,3.3%)

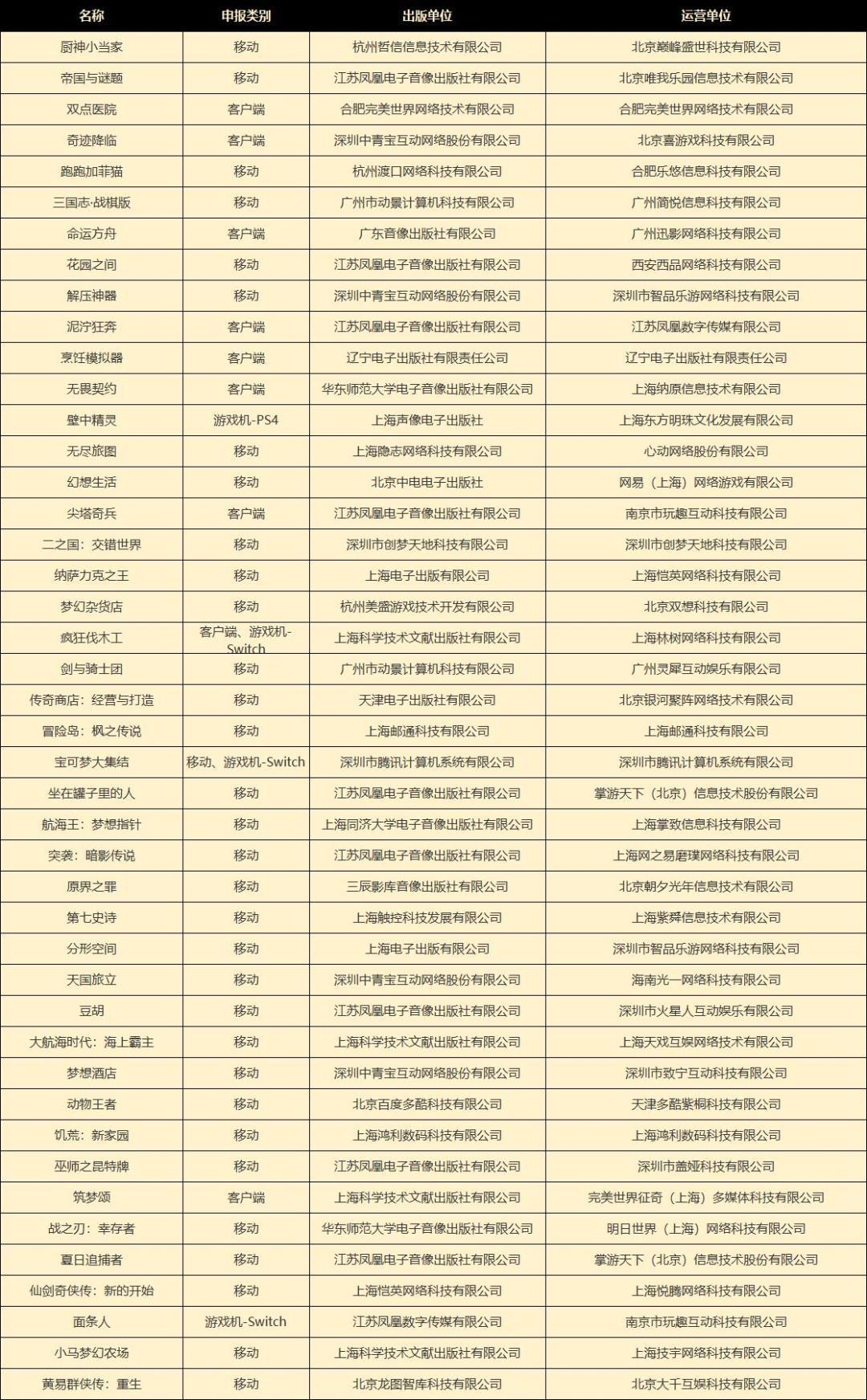

其中,移动游戏有440个,占比约91%。重点厂商新品如米哈游《科契尔前线》、盛趣游戏《龙之谷世界》、腾讯《合金弹头:觉醒》、网易《大话西游:归来》,以及心动《排队之星》等。

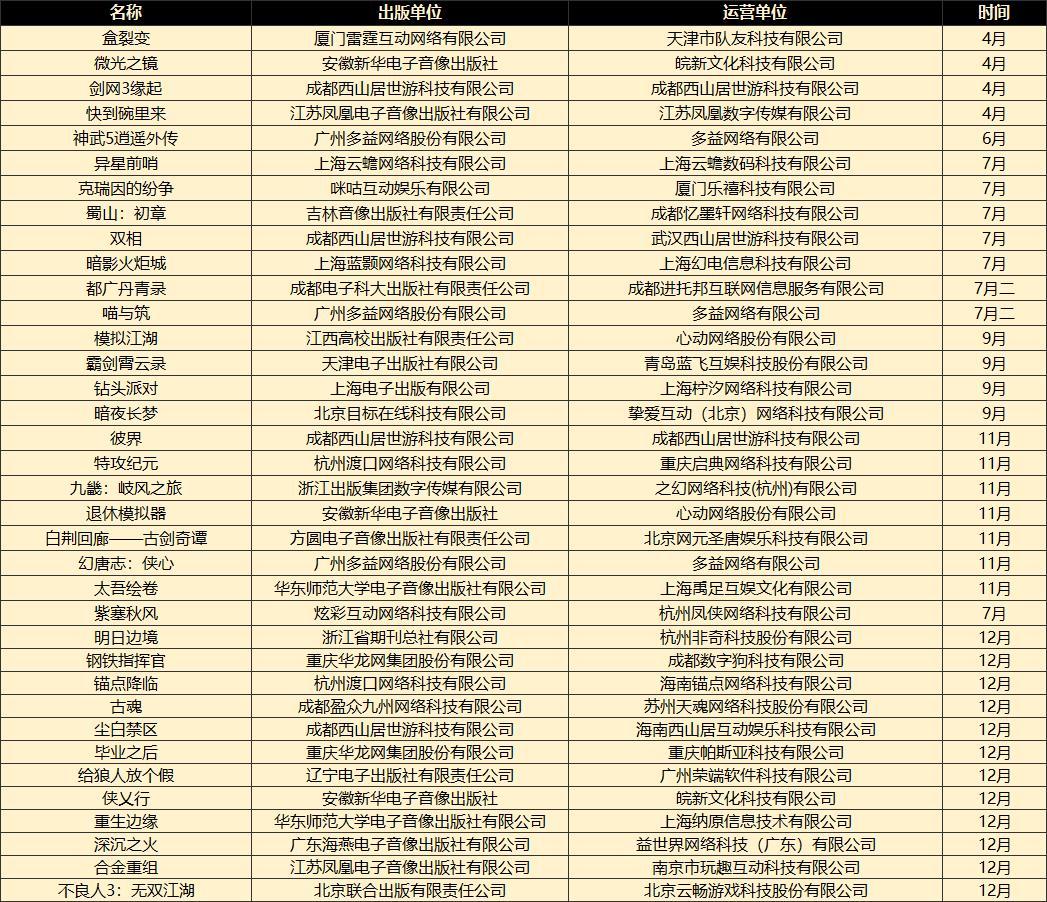

端游有36个,占比约7.5%,家用机游戏2个,占比约0.4%。知名企业产品如《彼界》《双相》、雷霆《盒裂变》、心动《退休模拟器》《模拟江湖》、禹足《太吾绘卷》、B站《暗影火炬城》,以及多益《喵与筑》等。

主机游戏有5个,其中有3个为国行NS游戏,2个国行PS游戏。网页游戏最少,只有2个,为近五年最少。

进口游戏方面,手游有33个,占比约72%,基本和2021年比例持平。其中知名厂商产品包括腾讯《宝可梦大集结》、简悦《三国志·战棋版》、心动《无尽旅图》、网易《突袭:暗影传说》、朝夕光年《原界之罪》、盖娅《巫师之昆特牌》等。

端游有9个,占比约20%,略高于去年的14%。其中重点产品有腾讯《无畏契约》(VALORANT)《命运方舟》、玩趣《尖塔奇兵》等。

家用机游戏只有4个,数量和占比都是近三年最低。其中包括3个国行NS游戏《宝可梦大集结》《面条人》《疯狂伐木工》,1个国行PS4游戏,《壁中精灵》。

在数量和终端平台变化之外,2022年游戏版号情况的另一个明显变化是“休闲益智”类产品的减少。

据版署公示信息显示,2021年国内一共253款“休闲益智”产品的版号过审,占比全年版号数量的36.7%。到2022年,全年一共过审了55款休闲益智类产品,占比下滑至10.4%。

至于下滑原因,部分从业者和出版商的观点是“送审数量本身有所减少。”

一方面,出版商方面可以确定,因为产品本身内容量少,基本不涉及特色美术风格、故事文本等内容,同时又容易带有如科普、亲子、益智等“价值”标签,休闲益智类产品一直是最容易审核、最容易过审的品类之一。

另一方面,多数休闲益智产品以IAA、混合变现为主,产品质量、生命力、营收规模都处于较低水平,大概是因为收入下滑难以支撑成本,部分休闲益智、小游戏大户都在近两年明显减少了相关产品的立项和送审。

厂商:中青宝最多,腾讯7个,网易5个

2022年过审版号数量前五的厂商分别是:

第一名,中青宝,12个。

第二名,吉比特,含雷霆一共9个。

并列第三名,咪咕互娱、西山居、腾讯,都是7个。

并列第四名,心动和网易,都是5个。

并列第五名,边锋、创梦天地、波克城市、中手游、完美世界,都是4个。

其中,中青宝是连冠,去年依靠休闲益智类产品拿下了27个版号,今年以中重度品类手游为主。具体包括8款国产,4款进口,有9款手游,2款NS游戏,1款端游,重点产品如《波西亚时光》《边境军团》等。

吉比特和其全资子公司雷霆互动一共拿到了9个版号(2021年9个),其中有7款手游,1款端游和1款国行NS游戏。

并列第三里,腾讯拿到了3款国产版号,4款进口版号。重点新品包括手游《合金弹头:觉醒》《宝可梦大集结》,端游《重生边缘》《无畏契约》《命运方舟》等。

和腾讯相同,西山居也拿到了7款版号,均为国产,新品以端游为主,包括剑网3“怀旧版”《剑网3:缘起》《彼界》《双相》等。

同样拿到5款版号的并列第四阵营里,心动有两款端游,3款手游,其中《退休模拟器》为双端版号。

网易有3款国产游戏,2款进口游戏,重点新品如《大话西游:归来》《突袭:暗影传说》《全明星街球派对》等。

除了上方表格中的,灵犀互娱拿到了《三国志》新游《三国志·战棋版》和《剑与骑士团》两款手游版号,紫龙拿到《第七史诗》版号,盖娅互娱终于拿到了《巫师之昆特牌》版号。

从今年过审的新品阵容来看,多数产品会在版号过审的1-3个月内公测,目前还未发售,可能要拖到2023年竞争里的重点新品包括腾讯《合金弹头:觉醒》《宝可梦大集结》《无畏契约》、网易《大话西游:归来》、多益《神武5》、盛趣《龙之谷世界》、灵犀《三国志·战棋版》等十余款。

在2022年末,疫情防控逐渐放开,国内有了部分关于“扩大内需”的政策风向出现,游戏版号虽然更少,但也有了“试点”一类的新尝试。似乎一切都在变得更糟糕,一切又值得再等等。经过这几年的艰难之后,我依旧会在年末问那些还在游戏业留守的人们是否期待新年,他们的回答也没怎么变,始终是两点:保持期待,继续出海。