据中国音数协游戏工委《2022年1-6月中国游戏产业报告》显示,在刚过去的,没有版号的6个月里,中国游戏市场实际销售收入和游戏用户规模均首次出现了负增长,收入同比减少约1.8%,用户同比减少约0.13%。

整体来看,2022上半年中国游戏市场实际销售收入约1477.89亿元,较2021年同期减少约27亿元。

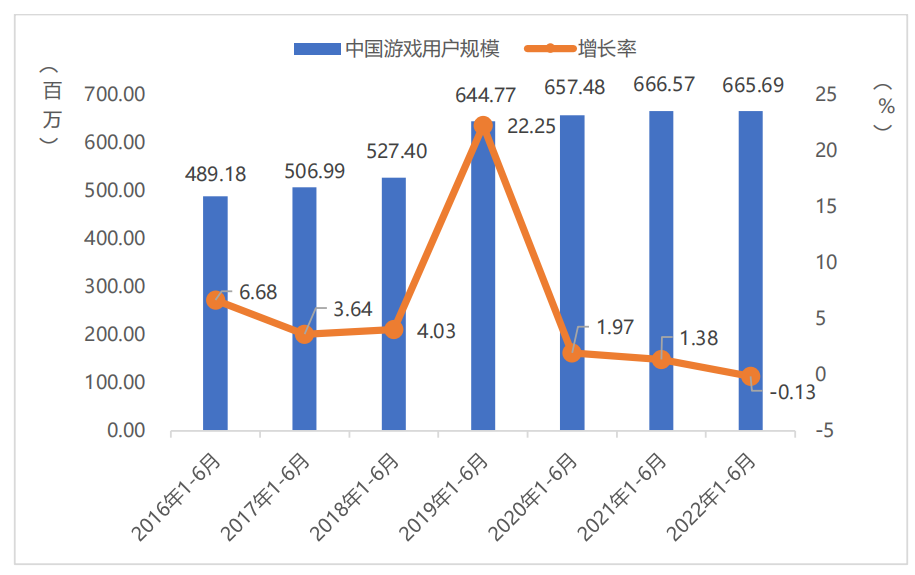

同时国内游戏用户规模约为6.6569亿人,较2021年同期减少约88万人,至于这部分人是戒掉了游戏,还是戒掉了国产、有版号的游戏转而专注于海外游戏尚未可知。

报告称,上半年收入、用户双降的主要原因有两点:

1.疫情期间用户收入减少,消费意愿降低

2.游戏企业经营成本持续增加

但除了这两点,其实还有版号影响。

和每月100个,稳定、持续的2020年不同,国内游戏版号自2021年7月开始停发,一直到2022年4月才继续开放审核,目前节奏又被降到了每月50个左右。

目前来看,更少的版号、更不稳定和持续的版号审核节奏至少造成了两点影响:

第一,直接的,能上线赚钱的国产产品、进口产品少了,企业赚的少,用户能玩的少。

第二,从最近多家游戏商的采访来看,更少和“即兴”的版号使大量存货不多的中小型企业无法制定明确的业务、产品计划,多处在得过且过和摆烂,少投少赔的阶段。

分市场来看,2022上半年中国自主研发游戏国内市场实际销售收入约1245.82 亿元,同比下降4.25%,虽然自研游戏仍然占到中国游戏市场实际收入的八成以上,但比例较去年同比略有下降(从86.46%降至 84.30%)。

因为国内不好做,更多的企业选择出海,整个上半年,中国自主研发游戏在海外的实际销售收入约89.89 亿美元,同比增长 6.16%,但增长率有所下降。在更复杂的国际环境下和更多竞争下,国内游戏企业出海的阻力和风险都有所提高。

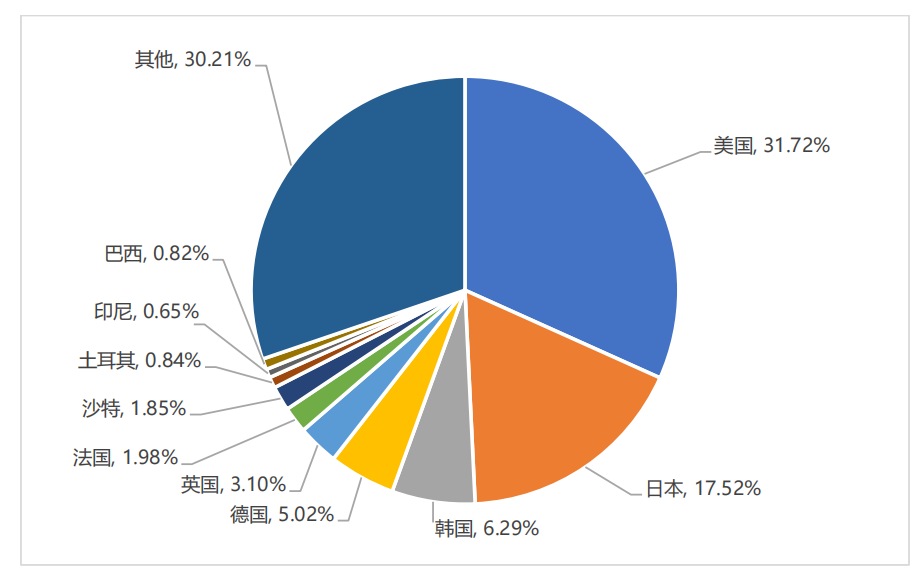

报告显示,目前中国自主研发移动游戏海外市场实际销售收入地区分布中,美国市场占 31.72%,日本市场占 17.52%,韩国市场占 6.29%,这三个国家依然是中国游戏企业出海的主要目标市场,合计占比达55.53%。德国、英国等地区的收入占比与韩国的差距正逐步拉近。

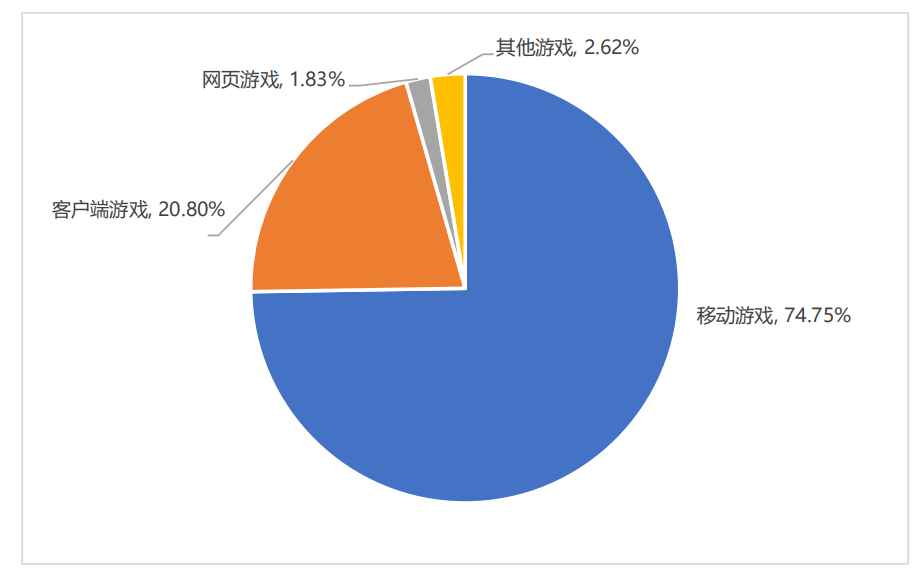

分终端看,手游仍是国内游戏市场的绝对主力,收入占比约74.75%,其次是端游20.8%,网页游戏继续萎靡,占比约1.83%。这几年好像有所抬头的国行主机占比约2.62%。

其中,手游实际销售收入1104.75 亿元,与去年同期相比有所回落,同比减少3.74%。用户规模约 6.55亿人,同比减少 0.22%。

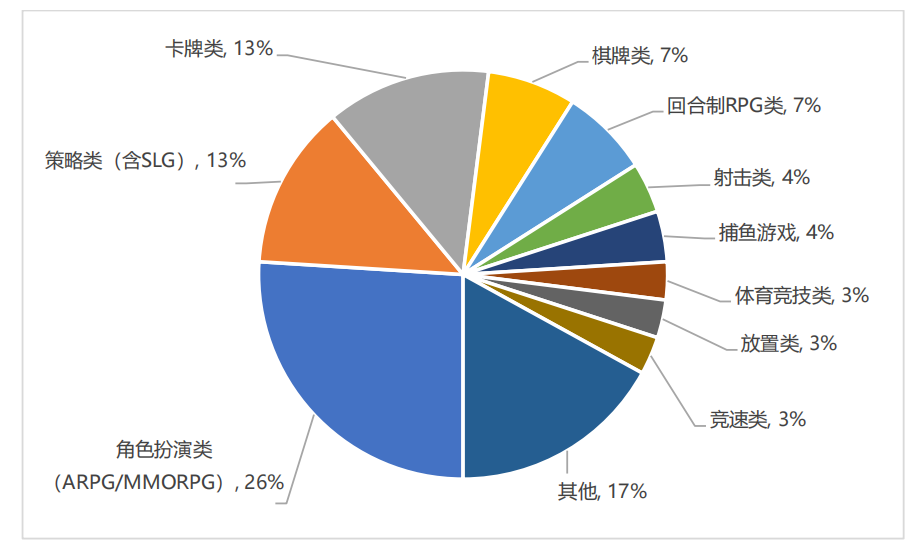

在收入排名前 100 的移动游戏产品中,目前有 3 种游戏产品类型数量占比超过 10%,角色扮演类数量最多,占比达到 26%;策略类游戏和卡牌类游戏次之,占比均为 13%。

同时,端游市场实际销售收入为 307.4 亿元,同比增长约2.85%。网页游戏市场实际销售收入为 27.06 亿元,同比下降 10.4%。

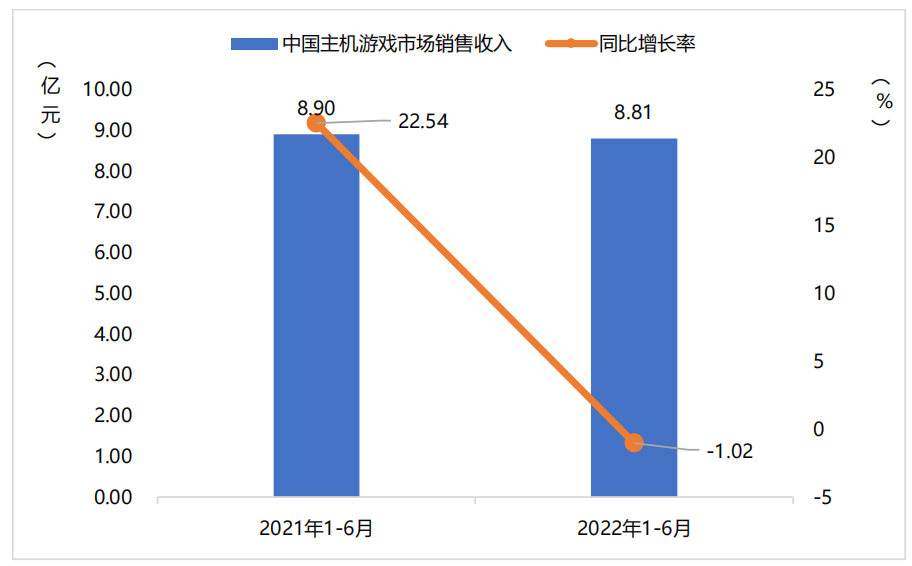

另外由于新产品整体表现弱于去年同期,在直播和视频平台上看上去好像逐渐兴盛的中国主机游戏市场其实并没有什么起色,实际销售收入为 8.81 亿元,同比降低 1.02%。