因为怕在传统行业里的亲友上当,我经常主动向他们介绍一些互联网产业里的新玩意儿,之前是NFT、元宇宙,现在轮到的虚拟人。

一方面,这东西已经开始从“二次元”圈子走出来,变成大众生活的一部分。

冬奥和青年节晚会上的虚拟人一抓一大把,央视有了虚拟手语翻译、主持人,柳夜熙、集原美的同款服装也在电商平台卖得挺好,抖音和小红书上甚至还有冒充虚拟人的真人账号。

衣食住行,哪儿哪儿都有。

另一方面,因为都是“人”,会产生替代关系,它可能会抢走你的工作和钱。

比如万科就把2021年度优秀新人奖颁给了虚拟员工崔筱盼。京东、浦发银行也都做了虚拟人客服,用来面对客户执行业务甚至员工招聘面试。

这些假人可以“007”制工作,效率高、没脾气。很难说几年后会不会出现类似ETC/高速收费工、自助结账机/收银员的新时代故事。

另外,其实对从业者来说,虚拟人也是元宇宙概念、虚拟现实交互概念里最先落地,甚至挣到钱的分支。

关于这个领域,大概所有人都有必要了解一点。

虚拟的,数字的人

虚拟人,也叫数字人。

简单来说,他们是多个真人通过动捕、建模、音频合成、AI学习等等技术做出来的一个数字产品。

和游戏、动漫不同的是,这个产品被塑造成了人,它有人设、有独立的思维逻辑,可以和真人交互、可以工作。

到2022年初聊虚拟人的价值和分类时,垂直头部厂商如上海禾念、魔珐科技和部分游戏人们的观点还较为统一。

关于价值,主要是4点:1.替代真人

创造不疲惫、能定制、能量产、好控制的“完美打工人”。2.做IP

用真人偶像明星、品牌运营的模式来做虚拟人IP,做新IP,或拓宽某些老IP的运营手段。3.升级交互体验

从智能语音、视频、文字交互变成能看见的虚拟人交互,可以做AI助手升级。4.形成虚拟身份、资产

如果有元宇宙世界,那么虚拟人技术可以做你的大翅膀皮肤或非主流QQ秀,这些“外观”也能变成NFT性质的资产。

关于分类,有几种不同的分法。

按制作技术分,有AI实时型(完全靠算法,自己动)和真人动捕型(中之人,真人演员录入动作、声音,又分激光、惯性、光学相机、AI语音生成等)。

你老婆的真身可能是个身段优雅的大哥

按观看形式,或者呈现技术分,有在屏上看的(在屏幕上看视频)、在XR设备上看的(VR头显等等)、裸眼看的(全息投影等)。

黑场+大屏的伪全息是目前最通用的

按形象类型,或者粗暴点说按“画风”看的,有卡通化(如洛天依、菜菜子,人绝对长不成那样的)和仿真的(比如柳夜熙、康晓辉等)。

虚拟人柳夜熙

按虚拟人的职业或者说功能分,主要是艺人、工人和代言人。

因为按功能分类能直接带出当前国产虚拟人的几种主要商业模式,我们就按这个去做扫描。

艺人:虚拟偶像、网红博主和真人分身

和“允许工人先富起来”的现实世界一样,虚拟人世界里的艺人也比工人先富起来。

因为本质上是一种数字内容产品,和娱乐、文化产业更近,国内最早挣到钱,挣最多钱的虚拟人基本都是艺人型,细分的话,又可以分作三种:

1.虚拟艺人(传统意义上的艺人),歌手、演员、偶像

这种虚拟人的一个显著特征是需要周期性地产出音乐、影视、舞台表演作品,要有相应的资源能力。

其背后企业以文娱内容生产公司为主,按照运营真人文娱艺人一般,做作品、接商演、做直播、做营销,靠作品、表演的售卖+代言授权+直播打赏盈利。

简单来说,一半卖自己的货(内容),一半是粉丝经济流量变现。

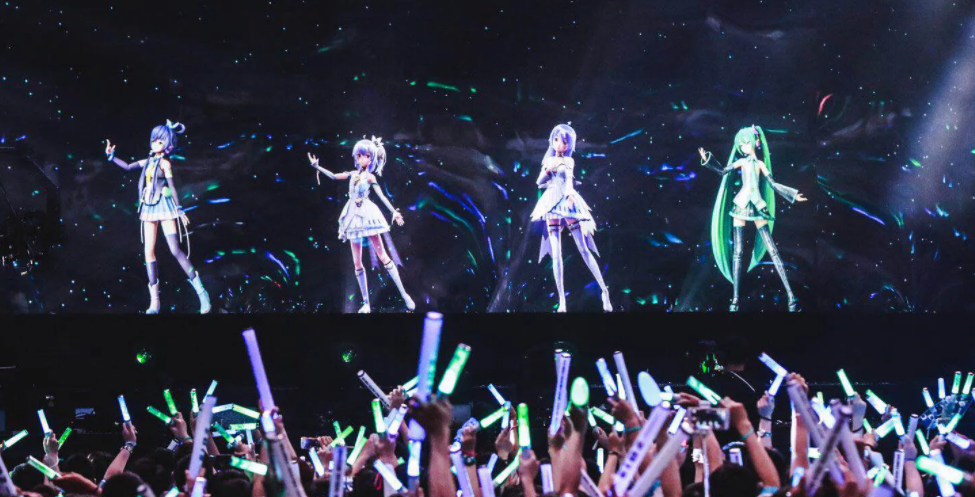

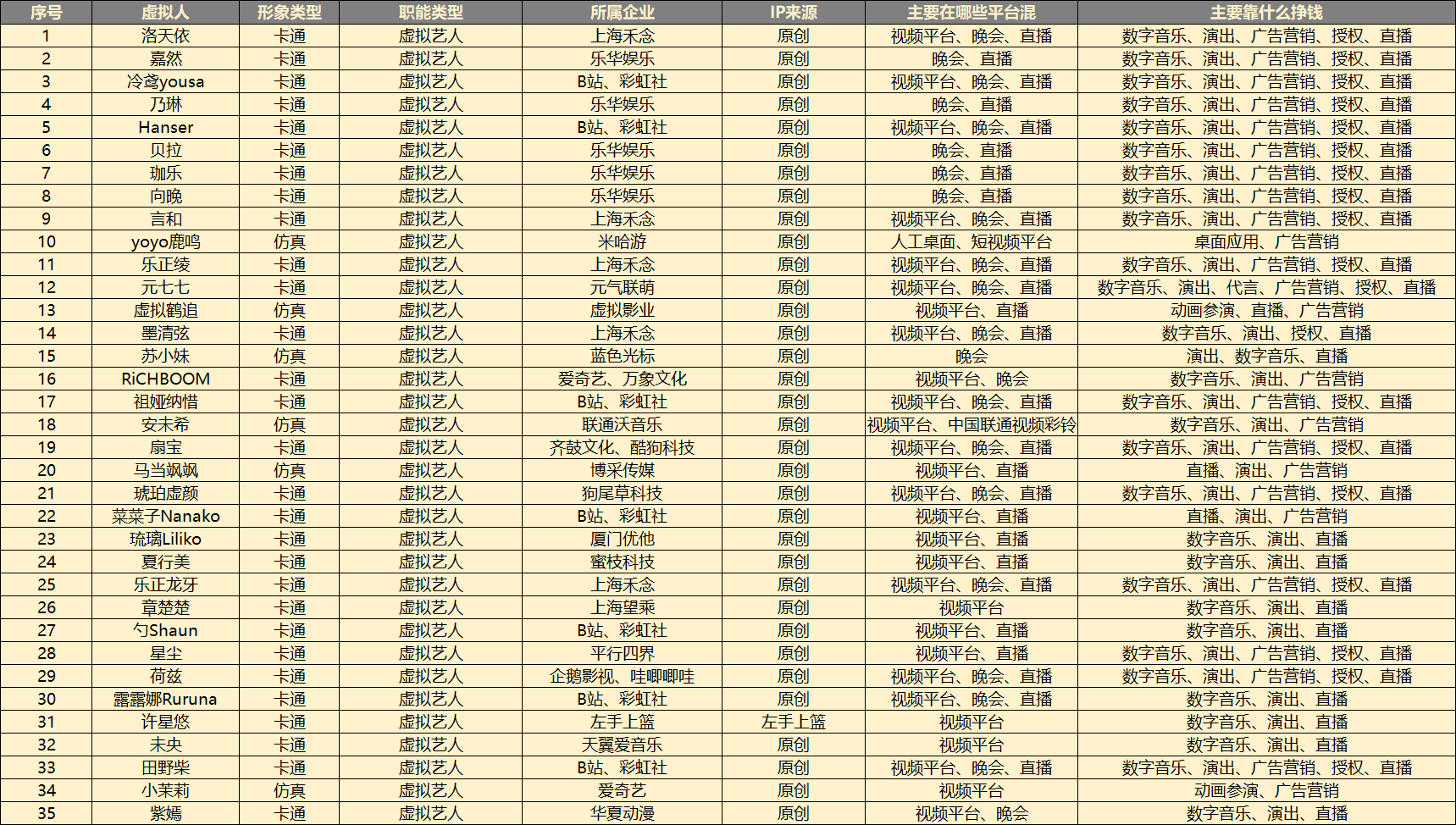

当前市面上的部分虚拟艺人情况,排名不分先后

以有饭统计的三十余个市面上有一定知名度的虚拟艺人来看,其形象类型多为卡通化,占比约83%,除左手上篮的许星悠之外均为原创IP。支撑和表现技术多为成本更低但更成熟的真人动捕+数字化屏幕视频展示。

从背后厂商来看,这种虚拟艺人的开发、运营商除了虚拟人垂直企业,主要集中在互联网音乐、视频、影视、游戏、直播和传统公关、娱乐经纪公司几个赚钱模式相近的领域内。

其中B站+近期上市的彩虹社占比最高,有7个(其实算上雾审、惑姬系列的有20来个),其次是国内老牌虚拟人厂商上海禾念,有5个,并列第二的,就不再是互联网企业,而是传统娱乐经纪公司乐华娱乐,第三名是视频平台爱奇艺,2个。

因为是偏向于传统真人艺人的运营模式,这类虚拟人主要混迹的平台也以视频平台(短视频、影视内容输出)、晚会(舞台表演、演唱会输出)、直播(日常和卖货),以及社交平台(微博、小红书等)为主。

赚钱方式,也和真人艺人相似,一半卖内容,如音乐专辑、影视作品、舞台表演,一半卖流量,如直播打赏、带货、广告和授权等。其中区别,主要是各自偏向不同,比如洛天依,有成熟作品和核心粉丝积累,已经可以实现内容+流量双变现。

其在QQ音乐和网易云音乐两个平台上的粉丝数分别是272万和153万,收录单曲超过6000首(含音源作品和翻唱),新浪微博粉丝则超过500万。

一方面,虚拟人音乐、影视作品可以直接做内容付费或卖给音乐、视频平台收取版权费,另一方面,因为有这些作品、粉丝流量积累,虚拟艺人还可以通过演出、直播、广告代言等途径变现。

比如洛天依在2022年演唱会门票可以卖到约480元/张,2020年5月和淘宝合作的直播带货坑位费为90万元(老罗巅峰传言是60万),开播观众峰值超过300万。

虚拟艺人部分平台粉丝数,单位万

除了这些,因为其发迹于二次元小圈子,且为卡通化外形,有一定的同人文化生态基础,洛天依类虚拟人还能赚到真人艺人赚不到的钱。比如IP授权下的数字文创产品(游戏)和实体衍生品,比如手办、模型。相比而言,更多新型或主打成团出道的虚拟艺人则在早期更注重直播、短视频和舞台内容的输出,靠直播、演出和一些品牌代言盈利。

从近两年头部虚拟人的运营操作来看,若说纯收入,相较“主业”里的唱歌、跳舞做内容,其实这些虚拟艺人在直播、授权、广告营销方面的“副业”利润更高。据某老牌虚拟人企业员工透露,目前举办一场大型全息演唱会的成本会在1500—2500万元之间,尽管有门票、转播权、衍生品售卖+直播打赏等四种以上的变现方式,但绝大多数虚拟艺人都赚不回成本。

这种“大手笔和良心之作”,更多时候是为了给核心粉丝体验,以“维持流量”。

更实惠的方法,是在生产音乐作品同时,高频率地做成本在十几万至大几十万水平的精品短视频内容和品牌联动活动,把更多预算分给营销,汇集流量并在短期内以授权、广告营销等方式快速变现。

2.虚拟网红、博主

互联网让文化和娱乐的门槛都变低了,大概从2016年前后,当我们提到“艺人”,就已经不仅是传统娱乐经纪公司下的演员、歌手,还有网红和博主。

如今,虚拟人的分工细化也是这样的,那些不唱《权御天下》,也不演《长剑风云》的虚拟艺人不必去考虑音乐和动画表演的事,他们跳过传统意义上的“内容生产”,只做短视频、测评、街拍和直播,从虚拟艺人变成了虚拟网红博主。

部分虚拟网红博主,排名不分先后

从有饭统计的部分具有一定知名度的虚拟网红博主来看,仿真+原创IP是绝对的主流组合。和艺人型的一样,这类虚拟人的支撑、表现技术也以成本更低的真人动捕+数字化屏幕视频展示为主。

从背后开发运营厂商来看,虚拟网红背后企业就以虚拟人垂直企业和MCN公司,多是新兴创业公司。

据集映画和某头部虚拟人企业员工称,这类新的、更小的虚拟人公司做产品的逻辑和老一批虚拟偶像公司不同,他们并不太在乎长线的“IP运营”,目标直截了当,就是快速展示技术、快速积累流量、快速进入时下热门行业变现,很“MCN”。

放到现在,也就是快速生成虚拟人形象——做短视频、美图等内容、营销——直播或做广告挣钱。

在这套思路下,虚拟网红大多并没有过多关于人设的详细设定(比如性格、家庭背景、扣人设的小故事等)也不需要有什么才艺,他们多以东方仿真形象+细节差异的形象出现,然后马上开始做短视频、做美图、时尚测评等。

已近半年热起来的柳夜熙为例,其首次大规模营销的素材为抖音短视频,主打“真(猎奇)、东方色彩、时尚”几个元素,自我定位为“虚拟人美妆博主”,主要推广东方色彩的时尚彩妆。这之后,她活跃在抖音、小红书、微博等社交属性浓厚的平台上,保持周更的美妆视频、图片输出。

到2022年5月,柳夜熙在抖音、小红书、微博上的粉丝分别为899万、117万和47万。靠这些流量和一些文化符号,她拿到了华为荣耀手机等代言。

照某抖音MCN机构负责人说法,到2022年,他们公司孵化一个“能接广告挣钱”的真人KOL账号的时间最短可以控制在两个月左右,一般来说是2、3个月成型,出现吸粉的爆点,并在当月达到有一定黏性的流量峰值,这个峰值可以持续一个季度左右。换成虚拟人的话,孵化的成本将“可能有几十、上百倍的增长”,但效果、后续收益目前还不能确定。

相似的还有集原美、翎_Ling、AYAYI等,挺长一段时间里,这些虚拟网红都因为主攻美妆、穿搭等,被一些人划作了“时尚型虚拟人”。

其实时尚并不是一种类型,更多时候代表的是这个虚拟人想赚、想怎么赚哪一块的钱。时尚,是潮流,潮流在今天意味着跟风,跟风则代表容易在短期内靠营销手段聚集流量变现。

事实上,从2021年初至今,每个月甚至每周都会有数十个新的虚拟人出现在小红书、微博上,他们快速出道,快速吸粉,然后大多数又快速隐匿。

3.真人艺人分身

除了艺人和网红,虚拟人从艺路上其实还有一个小分支——真人艺人的虚拟人分身。

打个游戏人更容易理解的比方,就是用《英雄联盟》IP做了《英雄联盟》手游和《金铲铲之战》,满足同一IP下不同粉丝的需求,让粉丝们可以为了IP在多个平台、场景花钱。

放到虚拟人领域,有些名气的案例是虚拟高圆圆、女星迪丽热巴和虚拟人迪丽冷巴、黄子韬和虚拟人韬斯曼,都是根据真人明星形象做了卡通化的设计,并绑定真人明星做新的人设和品牌运营。

以迪丽冷巴为例,最早是作为迪丽热巴的“精分妹妹”人设出现在迪丽热巴官方漫画里,目前并无独立的社交账号、商务、营销活动等出现。

在这种模式里,虚拟人面对的用户还是真人明星的粉丝,与其说是创造了一个新的人,其实不如说是在动漫化、表情包领域创作了一个迪丽热巴的衍生品,核心目的还是想辙运营真人明星IP,多找些方式给粉丝新体验,赚更多钱。

当然,如果该艺人足够大牌、粉丝足够疯狂,这种虚拟分身也能帮真人解决部分档期困扰,以卖低价授权的方式去承接一些代言、广告营销合作。

到2021年中时,给真人明星做虚拟人分身已经成为一些影视制作领域的创业公司切入元宇宙概念的手段之一,比如有饭之前聊过的帧故事,就在给秦岚和金莎做虚拟人。

除了这些,也有已故明星的“数字化”,比如数字邓丽君、张国荣等,这种算是已故艺人的活化,说好听点是费力气做情怀,不好听点,是想个招儿让逝者继续挣钱。

工人:零失误满体力的基础工

虚拟工人,就是数字化的打工人,本质上和ETC、送餐机器人、以及淘宝上只会回复固定关键词问题的机器人客服没什么区别,不同点,主要是有了较完整和独立的形象。

这块有饭统计了18个目前已经上岗给公司挣钱的虚拟员工,整体来看,形象上仿真的更多,占比约84%。

背后公司里,占比最高的是媒体,约59%,第二是电商平台,11%,然后是银行、数码、房地产和AI技术服务等各一个。除了搞AI的商汤科技,都是和互联网娱乐没啥关系的甲方爸爸自用。

至于岗位分类,占比最多的是新闻主播,70%。其次是客服、助手和讲解员。

这几个岗往这一放,大家就大概知道虚拟工人适合什么样的工作——简单的、重复性高的基础类工作。(新闻主播主要为照着念那种基础播报的)

相比前面的艺人,虚拟工人的模式十分简单易懂,就是通过数字化形象+算法,做了一个有形象的AI机器人干活儿。新闻播报、讲解播报和主持,是真人或智能语音照着文本指令发声,客服是根据关键词指令搜索并播报对应的回答、向系统内上传对应的请求。

助手,如OPPO的小布其实就是原来的语音助手有了形象,万科的崔筱盼其实就是原来的催办提醒工具有了形象和语音催办等功能。

据浦发银行和央视频员工说法,公司在这两年集中推出这类虚拟工人的目的主要有三个:1.蹭元宇宙、虚拟偶像的热度,做品牌形象包装2.确实有一定靠数字化、AI技术提高工作效率的计划

3.确实有提前布局元宇宙的计划

这三个,第三种是战略布局,前两种才更实在。做品牌,是要用户增量和转化,提高效率,是所谓降本增效。

据浦发银行和京东客服从业者透露,“机器人”在客服这种主要依靠话术、重复工作多、工作量大的岗位上一直很吃得开。其中京东在2019年更新智能客服(自动回复)后,可以解决76%以上的客户需求,能明显解决大部分人工客服成本和外包客服素质过差引起的纠纷。

“相比以前的文字、语音机器人,现在的虚拟员工在智能化程度和用户体验水平上都更高。”

至于成本,并没有采访对象透露大致的规模,不过据某虚拟人创业公司负责人推算,当前“甲方们自己做的虚拟员工大多只能算是算法+一段较粗糙的3D动画,成本不会较此前的文字、语音机器人高多少。”

一位公司去年启动了数字、智能员工计划的大型传统企业的员工说,目前公司在数字、智能员工上的投入很坚决,照目前的实际效果来看,大概在一两年后,他们就可以“替掉”相当一部分底层的、基础岗位工人。

代言人:品牌形象的拟人化

除了以上几种,市面上常见的还有一种分类十分模糊的虚拟人,比如最近从《明日之后》《和平精英》里走出来的青蛇和吉莉。

《和平精英》虚拟人吉莉

前者最近刚在抖音发了亮相短视频,点赞60多万,相关话题阅读数过6500万。后者在5月上了央视《五四青年节特别节目》,和真人同唱《New Youth》,之后又出席联合国妇女署活动,在直播里念了段开场辞。

游戏动漫人物的之外,还有企业品牌直接推出的虚拟人,比如CCTV新科动漫的新科娘、美的空调的凌魂少女等等。

这些虚拟人也出席各种活动,做短视频和广告营销,要说是艺人,他不做内容和详尽的人设和独立运营,更像是给品牌打工的。但要说是工人,他本身又是一种内容,没取代哪些真人工种也没有明确KPI。

所以在我看来,比起艺人和工人,他们更像是代言人,或者说,品牌的拟人化产品。

据有饭统计,当前市场内的已经商用的虚拟代言人数量已经和虚拟员工相仿,在知名度较高的20个虚拟代言人中,卡通形象的略多,占比约60%。支撑技术以成本较低的真人驱动,也就是动捕居多,表现技术上纯数字化,只能在屏上看居多。

从背后厂商来看,这块儿的企业所属是几种虚拟人分类中最多样的。有垂直虚拟人企业,也有科技、数码、美妆、食品、动漫和游戏企业。其中占比较高的,动漫类有4个,日用美妆3个,垂直虚拟人公司2个。

这三类也是代言人大类的三个细分方向:

1.动漫、游戏类。

提出成熟动漫、游戏产品中的某一个人物,去搞联动、做营销,目的是持续宣传原内容品牌,做大原IP的盘子。叶修、苏苏、星瞳和最近的青蛇、吉莉都是这种。

他们常在原内容(游戏、动漫)的某个宣传节点上辅助推出图片、短视频等轻度内容配合造势、讲解原内容更新,或参加某些品牌公关需求里的联动合作,以“人”的形象去其他圈子里做宣传。少数的如叶修等还能单独接到一些广告授权,创造收入。

2.异业品牌的拟人化。

美的空调的凌魂少女、屈臣氏的屈晨曦、美即的M姐、花西子的花西子,这种,其实看名字就能猜到个大概:他们是品牌的拟人化“LOGO”,一个不同按期交代言费、更可控的代言人。

据同样在做虚拟代言人的某粮油大厂员工称,这种数字文创产业之外的企业做虚拟代言人,主要目的有两个:

第一,和虚拟员工那块差不多,是跟风元宇宙热潮,做一些“布局”。一些“他有我也得有”的布局。

第二,相较真人代言,虚拟人更便宜和可控,相较LOGO+文字视频营销素材,围绕虚拟人做的内容营销更具“互动感和时尚”,一定程度上说,这是满足用户猎奇需求,向所谓“Z世代”靠拢的一种尝试。

3.垂直企业的技术展示。

简单来说,就是我们公司技术实力的实体化,一个产品Demo,你要觉得好,来找我,拿钱换货。

至于这种代言的效果,游戏动漫企业暂未明确回答,异业的品牌商则有表示“主要是提前布局和为年轻化的内容营销服务,真人代言人该抢还是抢”。

哪种好?

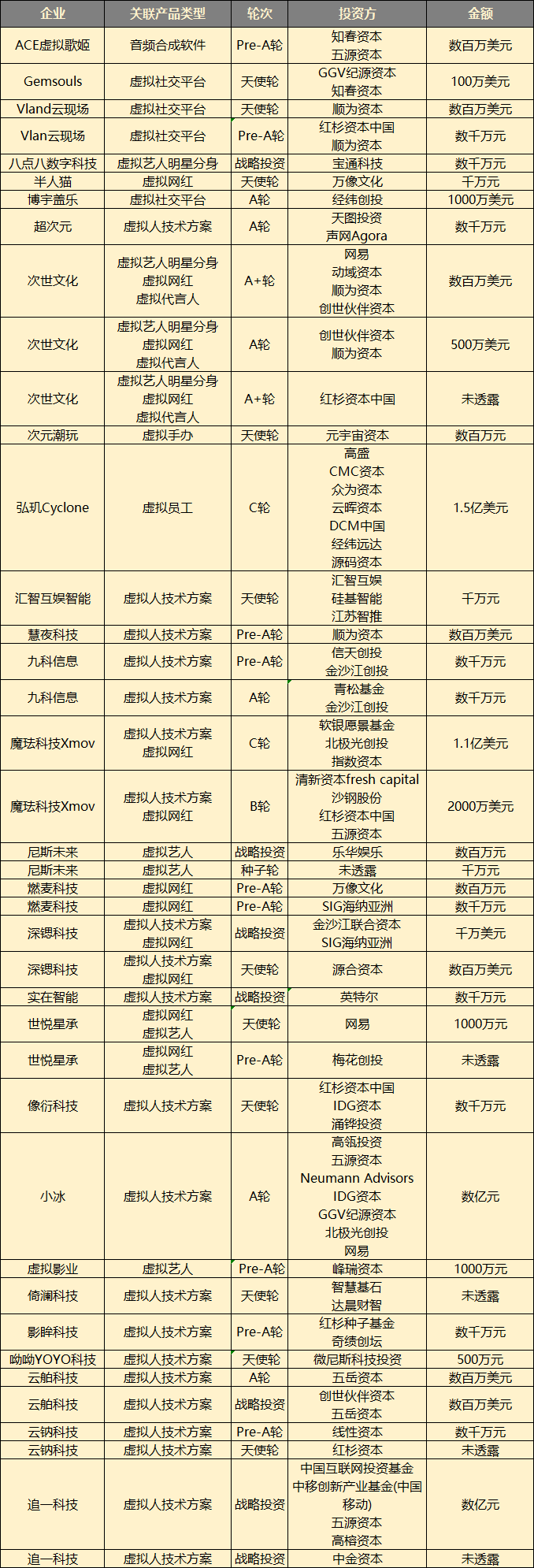

从2021年1月至2022年5月,国内至少发生了40起虚拟人相关的投融资事件,有29家虚拟人相关企业拿到了钱,这行确实在风口上。

如果问哪种虚拟人更受欢迎的话,从用户角度看,是虚拟艺人,他们的社交平台、作品点击数据更高。从入局者来看,虚拟艺人的制作门槛更高,相比之下,虚拟网红、虚拟员工、虚拟代言人似乎更适合入场。到2022年5月,B站直播频道单日开播虚拟主播数近800个,但小红书上的虚拟人时尚博主数以千计。

按投融资数据看呢?

其实在过去一年半拿到融资的29家企业里,有超过70%的企业是主营B端技术服务的,方向主要是AI学习、自动化、图形渲染、动捕、音频合成几个方面。

toC的也有,主要几种在虚拟人社交平台和虚拟艺人(艺人、网红、明星分身)领域,细分类型则较为平均,没有明显的对比优势。

据东方宏泰资本和五源资本投资人说法,当前资本看好虚拟人领域其实可以约等于看好元宇宙领域,在他们看来,以元宇宙创造虚拟空间新市场一定是未来各产业增长的主要来源。在不知道元宇宙何时来、什么样的情况下,最稳妥的选择就是先投资搭建元宇宙的几种必要因素。虚拟人,就是组成元宇宙的身份、场景和数字资产的集合。

如果元宇宙是未来,那么虚拟人和虚拟人技术就是未来市场中通用性最高的产品和技术,如果元宇宙真的来临,虚拟人会是需求量最大最稳定、普适性最高、最容易做规模化、收益规模最大的一个领域。

目前,各资本对虚拟人的具体类型偏好并不明显,处于“坚持长期主义、广撒网”的状态。

非要问个观点,两位投资人目前都认为当前真人驱动、屏幕显示的入门级虚拟人只是过度产品,高仿真、高自动化、智能化程度的虚拟人在未来的空间会更大。类型方面,则是有一定规模化可能性的网红、员工更优,对文化创意有能力有一定要求,不好规模化的艺人型稍差。

当然了,说这么多,其实这行里的目前产品就这么几类,能用的技术和运营手段、变现模式就这么多。当前的红利和阻碍在哪?后续要靠什么拉开差距?怎么稳定、持续地赚更多钱?这些问题,我们放到下一篇,关于虚拟人产业链的扫描里去讲。