不少热爱游戏和新闻写作的朋友在近三年里集中转行了,除了新闻理想受挫、挣钱少之类的原因,他们还提到了一个游戏业的新变化:

更有钱,但更无聊。

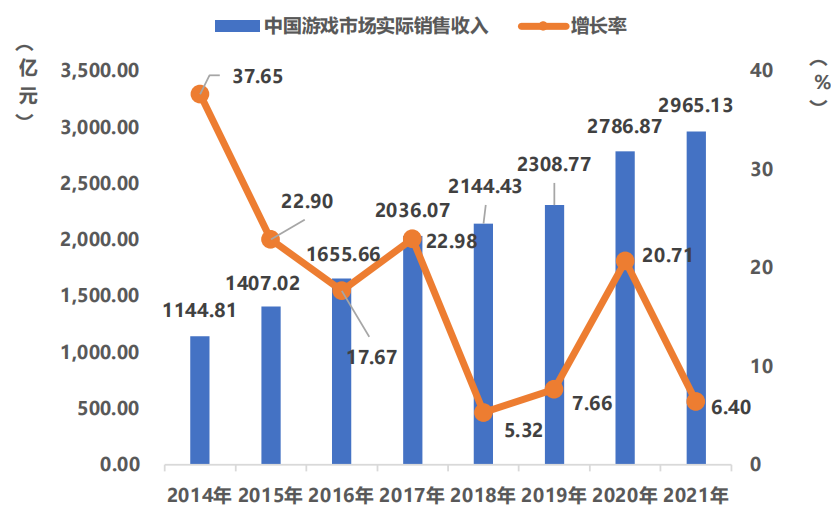

积极点来看,从2010到2021,游戏业年收入从333亿涨到了2965亿,翻了8倍,头部企业的毛利率能干到65%左右。

这时,几篇“消费升级,游戏业年收入勇破3000亿大关”能让外行人听见宋祖英DJ版《越来越好》,继续聊精品化、多平台、国际化也能给从业者把大饼画得香甜。

持续增长+高利润率,你不能否认这行的实力。

但若要玩点儿现实致郁风的,许多人也能看到,因为政策限制等原因,这行近五年的增速在持续放缓。

2018至今的四年多里,国产游戏一共拿到了5401个版号,不到2017年一年的60%。

2011到2017,这行的平均年收入增速大概是27%,2018到2021,跌到了10%,其中除了2020年,其他几年同比增长率都在8%以下,用户规模增长,则从此前的4%左右掉到了2021年的0.22%。

这些数据放缓的背后,是行业内容创作总数、自由度受限,以及能支撑基本盘发展的大爆点、变革的减少。

游戏人能做的少,难做好,所以选择随大流、去大厂搞服务。媒体人能写的少,难写好,所以决定转行、去甲方做包装。

这样的环境,你又很难说它不无聊。

那游戏业到底为什么让人觉着无聊?未来的变革和活力可能出在哪儿?

关于这几问,从业者和媒体人们已经给出了一些答案。

无聊,说的是对比之下的少和小

什么是无聊呢?

就是没有足够多的,有趣的事去做。

形成这种状态的因素主要是两个,一个是基数少,可选的量少。一个是进一步的品质差,价值小。

放在游戏业,从2018年国内版号、游戏内容审核政策收紧至今,少和小都占了。

在“少”这块儿,主要是内容、参与者基数的减少。

于企业,内容的少最直观,主要由版号限制。

对比来看,2017年国内全年一共发了9177个国产游戏版号,月均765个。

2018年前三个月发了1892个,月均630个,后从4月起停发8个月,在12月几乎是令人“感激涕零”的场景下重发,但只有163个。

这之后,2019年全年发了1385个,2020年是1227个,月均过审数保持在100个上下。

2021年,前7个月发了689个,从8月起停发至2022年4月,最新月均从100个左右掉到了45个。(当然这还要看2022年后续整体的)

粗暴点说,2018至今四年多国产游戏拿到的版号数约是2017年一年的58%。

这之外,还有不那么直观的——企业和从业者的减少。这块儿,当年有趣的独立游戏团队解散、大厂裁员原因可能已经难以考究,只说一个近的,据天眼查数据,仅在2021年7月版号停发至当年年底的5个月时间里,国内就有至少1.4万家游戏相关公司注销。

在这期间,伴随着的还有游戏IP影视化、游戏改编尺度等等问题。总之能发的游戏少了,做游戏,想做新鲜游戏的人也少了。

在这些“少”之后,已有新品、新方法所创造的价值也有了明显的衰减。

回想一下,2011年前后有更大众化的端游,有手游大浪。2016年,有MOBA和大型MMORPG的移动化、沙盘SLG、抽卡付费。2017年有吃鸡、二次元、乙女。

这之后呢?

有人说有自走棋、有《原神》、有IAA和新上海四小龙。但这些新生事物、方法真的能接上2016、2017那一波,撑起,甚至做大我们的基本盘吗?

至少从各渠道排行、第三方平台收入数据以及大渠道负责人的说法来看,《王者荣耀》《和平精英》《梦幻西游》,MOBA、吃鸡、MMORPG+移动化,这套老模式才是中国游戏市场不可撼动的中流砥柱。所谓的新品类、新模式,还没有证明其规模化、撑起大盘的能力。

那为什么新东西的价值小了呢?

第一个,是不可避免的——国内手游的渗透率已经到了一个高点,没有更多新用户的涌入,无聊在所难免。

第二个,一部分从业者认为,这还是由内容和从业者减少导致。

因为版号有限,以往谁都能撒网、大厂广撒网重点培养的状态不复存在了。

一些想做创新品类的游戏人迫于生活压力转战海外或加入大厂,大厂们,则要“在有限的版号资源内获得最稳定的营收”,换句话说,也就是主攻那些稳健品类,在玩法组合、画面、题材等方面做微创新,同时在买量、发行上加大投入,提高老内容的转化效率。

再往后,这样的游戏业就对部分游戏媒体的报道造成了影响,主要是四块:

1.案例基数减少,选择和观察的范围小了,选题数量减少。

2.因为企业方也不确定某款产品能不能发,什么时候能发,能发的时候要改成什么样子,另外部分企业的品牌预算也开始向政府关系、C端的直接营销倾斜,所以能对媒体,尤其是行业媒体透露的真实、有效的信息就少。选题完成难度、成品质量下滑。

3.说好听点儿,行业进入稳定期,爆点和变革少且价值不如从前,媒体人需要去关注以往没必要关注的更泛、价值更小的领域。比如买量、人才获取,或XR、NFT、元宇宙等。

4.即便其实除了国产F2P手游之外,我们还有一些优秀的,混得不错的内容、市场值得一说,但也因为某些懂得都懂的原因不敢多说,处于一种“希望它好,想帮它好,但又怕帮了之后让某些人知道它好而去不让它继续好”的矛盾境地。

有价值的话题少,完成难度高,风险大。慢慢的,人们就会忍痛大悟:嗯,还不如专心赚钱。

未来,往市场经济的市场去?

如果现在是无聊的,那怎么扭转局势,去哪追求有趣的未来呢?当前至少有三点可以期盼。

1.更彻底的出海,往市场经济的市场去。

其实到2021年中的时候,就有头部产品的海外团队负责人分享过一个观点:中国游戏公司的出海已经进入一个新的阶段了。

最原始的,就是直接拿国内产品直接发,或做个翻译在海外发,赚的是一个低开发、发行成本的粗放增量。

第二阶段,引入更精细的本地化运营和发行,做针对当地用户习惯的游戏内容调整,有针对当地市场的买量、营销策略。赚的是精细的,长线的增量。

第三阶段,从头针对海外用户习惯做游戏产品的开发,配相应发行策略,并开始区隔运营品牌社区。要完全读懂一个市场,去分那个市场的份额。也在这个阶段,一些主攻出海服务的厂商开始主动带着国内CP出海,提供一条龙服务。

最新的,是不只在产品层本地化,不只要当地的份额,而是要在不同海外市场形成持久的开发、运营、发行、IP衍生能力,通过收购或组建海外团队来从团队做起(或抢起?),针对某个市场搭建一条能力完备的业务线。

这块儿,其实除了腾讯、网易、米哈游们的海外团队建设外,Q1的投资也能说明些问题。

在2022年Q1拿到钱的27家公司里,有9家海外企业,占比33%,是过去五个季度里最高的一次。

数量增长的同时,这9家海外企业拿到的投资金额也更高。在其中7起公布金额的事件中,有3家企业拿到了超过10亿元的资金,其余4家的融资规模也都在千万元以上。除RedDoor、Immutable两家做NFT,靠上元宇宙概念的企业和主攻海外发行的6waves,其余5家均有高品质,且适合海外市场的多平台游戏开发能力。

在国内新老厂商被投得差不多,国内版号、市场情况持续不明朗的情况下,更多资本和大厂开始把投资,甚至产品中心转向海外,这是很明显的趋势。

2.内容不成,那先看技术

其实一定程度上来说,过去十年国产游戏的飞跃并不光是玩法、模式的大更迭,也是吃了从PC到手机的终端进步所给的体验、交互进化红利。

同样的,在内容本身没有大变的情况下,不少从业者和媒体依旧把技术变革带来的体验升级当做一个可盼的点。

这块儿,主要是分算力进步带来的体验和交互技术带来的体验两种。算力进步、传输进步可能会允许一些理论上很好玩但目前不能做的内容出现,比如万人同屏、超大世界实时交互等等,超级硬件的普及或者云游戏+5G的普及都有可能推动其发展。

交互技术,主要是AR、VR、脑机接口、智能穿戴设备等,这些交互设备、形式的出现可能增加嗅觉、疼痛传感等新的交互体验,提高已有产品的体验水平,衍生出一些新的内容。

3.技术太远,还得看游戏人死磕内容

还有一个可以期待的方向,就是游戏人自己的坚持了。

在中国游戏过去的20年中,几次大的变革都是由商人,而非游戏人带动的,多是商业模式带来的飞跃式的增长。第一次是陈天桥和《传奇》网游,第二次是史玉柱们带来的免费游戏道具收费,第三次是SP商人们带来的手游……下一次是不是能轮到游戏人对内容的追求?

带来《原神》等产品的上海四小龙,多多少少让人看到了一些苗头。当商业手段将增量市场吃透,游戏品质掌握更多话语权的时候,是不是终于要轮到中国游戏内容抬头了?

这些虽然未知,但都是从业者值得盼望,媒体值得研究的方向。

不过,这些个未来,是游戏人的未来。至于是不是中国游戏的未来,不好说。

如果限制总是多于鼓励,那无论游戏的“未来”是什么,大概率都不会出现在中国。即便有一天世界上最棒的游戏是中国人投资的,甚至是中国人做的,但它只发在海外,本来也是给海外设计的,它还能算是中国游戏吗?