在靠盲盒打入大众市场后,国内的收藏玩具业走到了另一个拐点。

一方面,更多的人和钱正跑步入场,新老玩家开始关注盲盒等入门级产品之后的“消费升级”。

据企查查数据,2021年国内至少新增了1297家收藏玩具企业,是2020年的四倍,2015年的51倍。融资数量同比2020年同比增长57%(22起),整体金额同比增长1.55%(23.61亿元),许多报告说,到2025年左右,国内收藏玩具市场规模会超过1500亿元。

企业动作上,玩具业内的泡泡玛特、52TOYS等,上市的上市、出海的出海;行业外部的,阿里做锦鲤拿趣、小米做嗑物,腾讯、网易们也在持续往这行里撒钱,“万物皆可盲盒”,也逐步进化成了“万物皆可潮玩、收藏玩具”。

另一方面,火爆,催生了乱象和规矩。

到2022年,收藏玩具市场里有了更繁杂的剧情,只靠营销、渠道赚钱的劣质产品丛生、侵权常在,同时,上海在年初发布了经营规范,两会期间也有不少“监管”的声音。

总之,“拐点”是确定的,大家论的只是拐向哪里的问题。

如今的收藏玩具指的是什么?到底发展得如何?“千亿规模”从哪来、怎么来?抱着这些问题,我们和行业分析者、收藏玩具从业者们聊了聊。

千亿市场故事的基础:用户,从潮流玩具到收藏玩具

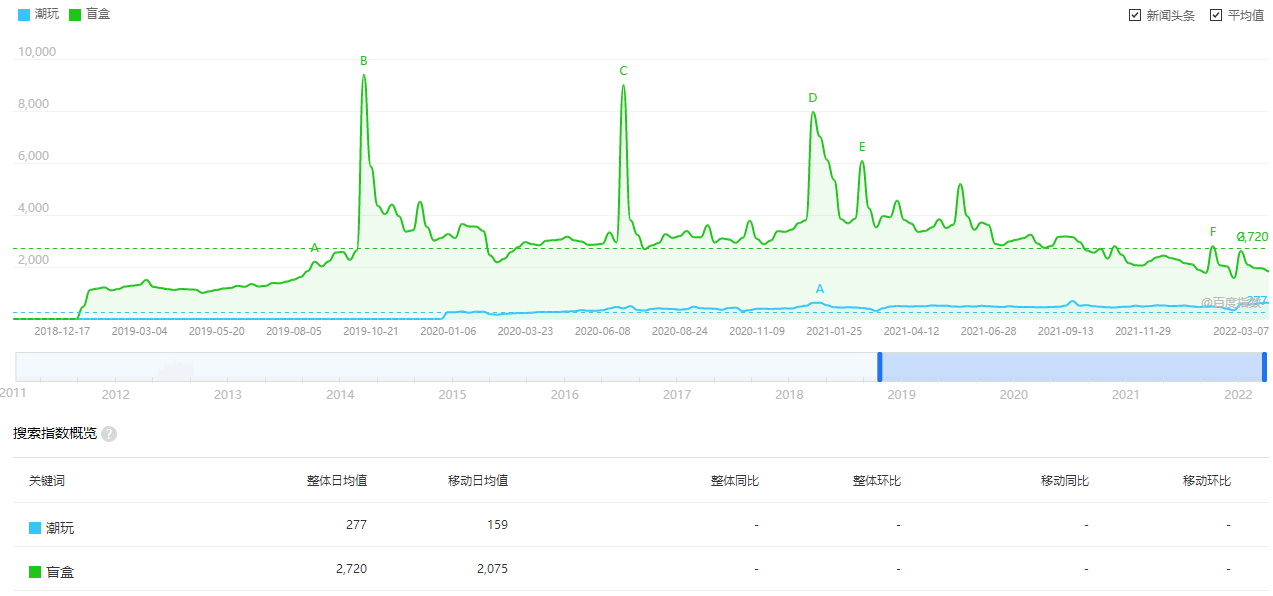

“收藏玩具”在国内,尤其是用户端并不是个热门概念,前几年替它流行的,是一个大众向的分支——潮流玩具,也就是“潮玩”。

潮玩、盲盒目前是大众搜索指数、咨询指数最高的品类,而“收藏玩具”本身还没有被收录

对于从属关系的两个概念:收藏玩具和潮玩,从业者和观察者们对其有比较明确的区分。

潮流和收藏,一个小、短,一个大、长,其对应的用户群体和市场规模都不相同。

易观分析品牌零售行业中心研究总监李应涛总结,潮流玩具是收藏玩具的一个分支。

收藏玩具,即指能够用来收集和收藏的玩具,其含义超越本身,往往能唤醒大众记忆和情感共鸣,是一种文化和生活方式。具体可包括潮流玩具、拼装积木、手办、变形类、BJD、拼装模型、机甲、部分毛绒玩具等。

潮流玩具,其核心在于“潮流”两个字,也就是当下流行的,强调当下消费的玩具,可以类比于潮牌服饰、潮鞋等。潮玩的特点,是有超前于大众,但也能让大众看懂的审美、设计,有一定话题度,所以利于大众理解、消费,同时,因为是潮流,超前的不多,也容易被下一代潮流快速替代。

这块儿,玩具行业资深从业者,52TOYS高级产品总监汪寅(软体动物)解释得白话一些:任何成年人按照自己意愿购买和收藏的玩具都是收藏玩具。

汪寅说,收藏玩具本身并不是一个多新鲜的玩意儿,只是过去几十年间,因为中国人对“玩”的羞于启齿,或是早期核心收藏玩具本身在审美、消费习惯上领先大众水平太多,才一直小众。

至于国内的潮流玩具,其实源自于90年代末期日本的艺术家玩具。这个分支开始是先锋的,小众的,到中国后才变得稍微大众一些,目前国内的部分潮流玩具已经失去了审美上的前瞻性,是在迎合大众审美,也因为这样,其具备社交属性,价格也较低,更容易在当下抢到大众注意力并产生和话题。

当然,潮玩于收藏玩具的意义并不是单纯的弱化,而是为收藏玩具找到一个吸收新用户,教育新用户的入口。

汪寅认为,当新的大众用户通过盲盒、潮玩等相对入门级的收藏玩具产品形成消费习惯后,会逐渐产生对收藏玩具的深度理解,然后拓展成为深度的收藏玩具用户,去消费手办、拼装模型、雕塑等更核心的内容,在这期间,消费收藏玩具会成为精神生活的一部分,一种固定的消费习惯,不同的收藏玩具将会满足用户的各种需求。

比如初阶的盲盒是社交属性,容易吸引购买,成为社交谈资。

比如绑着电视剧销售的乡村爱情盲盒,售价多在百元以内

拼装模型是动手体验感,因为需要耐心和静心,有解压的体验。

变形玩具,类似魔方,有智力挑战娱乐,考验立体空间思维能力,具有一定解压作用。

常见的拼装、变形类,直男是主力消费者

雕像产品更多是对于静物美感的欣赏,比如日系主要是美少女一类美感,美系更多来自于古典雕塑的美感如力量、构图等欣赏。

艺术家玩具,是当代艺术的表现,有美感欣赏和家居软装需求,适合年轻人显示品味。

艺术家玩具,审美上一般更超前于普通潮玩,个人理念表达更强(图为藤岡拓馬作品)

乐高等积木类,更多是创造性的,很多时候有亲子需求。

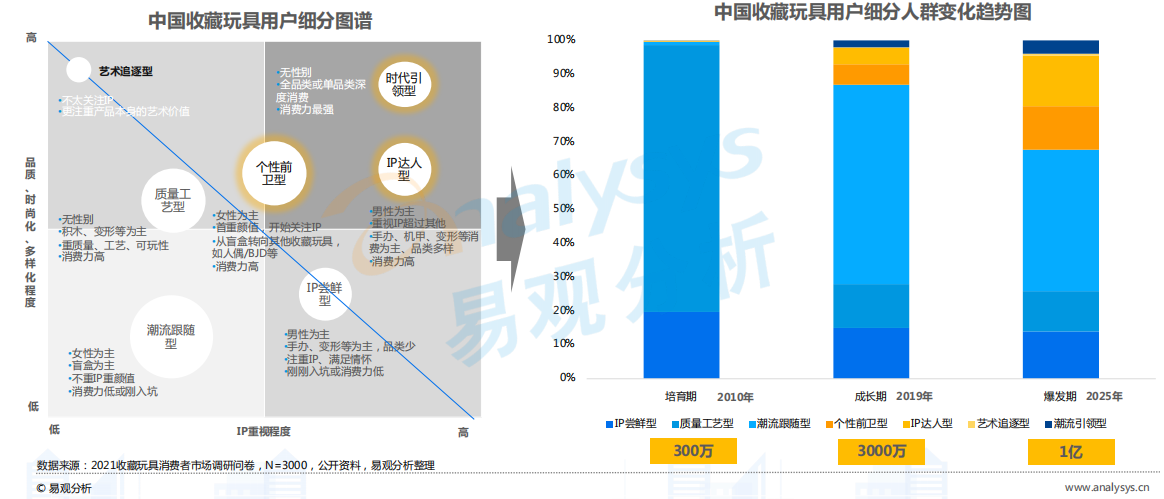

易观在近期出品的一个收藏玩具行业报告中,把国内收藏玩具用户分成了7个类型,比如买盲盒的为潮流跟随型的,更注重外在,不注重做工、IP故事等内在。当其进入门槛之后,开始慢慢追求更高级的内容,成为更成熟、专业的消费者,开始成为IP达人型、个性前卫型的消费者,开始购买模型、手办、雕像等。(具体分型可见下图)

易观总结的中国收藏玩具用户分类

简单来说,就是从潮流玩具用户,跃升成了收藏玩具全分支或更核心分支的用户。他们对品牌、产品的黏性会更高,消费频次、消费金额都会提升,汪寅认为,当用户升级后,就很难再回到原来的层级。

以目前的数据来看,从2010到2019年间,随着潮玩、盲盒的兴起,国内“潮流跟随型”用户大幅增长,并有相当一部分“初级用户”实现了跃升,整体收藏玩具用户规模从300万长到了3000万。易观判断,到2025年,国内收藏玩具用户规模将会增长至1亿。

这些人,是“千亿市场”故事的基础。

年均千亿的市场:宏观、行业和生态

在李应涛看来,收藏玩具的千亿市场几乎是板上钉钉的事,这样的判断出自他们对不同市场的横向对比,也出自国内的特殊“红利”。

这里的横向对比,是市场分析的基础方法之一,对收藏玩具,李应涛的基本方法就是以人均GDP水平为基础条件,先分析美国、日本、欧洲等成熟市场,找到共同点,再和国内做对比。

对比来看,三个成熟市场均经历了实用功能主导、产品设计主导和IP主导,也就是萌芽、成长和爆发期三个阶段,其中爆发期的基础因素是人均GDP超过1万美元,人们开始重视精神需求,精神需求型消费也随之爆发式增长,这些市场的收藏玩具行业也是在这个节点开始起飞。

放回国内,中国已经在2019年实现了人均GDP过万美元,收藏玩具在盲盒等品类上也的确积累了用户,呈现爆发式的增长。

同时,这些用户,也会随着年龄增长、收入提升和消费频次的增加,2019年是3000万用户,人均消费400、500元,易观估算2025年则大概率会突破1亿用户,人均消费超过1000元,形成一个年均千亿的市场。

此外,李应涛和汪寅看来,中国收藏玩具市场至少还具备四个方面的特殊红利:1.宏观红利。一方面,人均GDP破万美元,年增速在5%左右,大众精神生活需求提高,也有闲钱去追求。

国内倡导共同富裕、鼓励消费。在衣食等基础消费基本固化的时候,收藏玩具这种可选消费用户的需求是无穷的,对整体增速、人均增速的贡献更大。2.产业红利。

和欧美、日本80年代的情况有所不同,如今的国内互联网产业发达,游戏、动漫等上游IP产业基本成熟,用户覆盖率高,可以为收藏玩具提供IP保障和用户群。3.生态红利。

除了产业链上的IP源头,国内还有小红书、抖音、B站等内容生态平台,可以快速让大众知道产品、熟悉、消费,缩短收藏玩具市场和美国日本的差距。4.有较大的进步空间。

目前许多IP并没有塑造好能让玩家投入情感的角色、故事,这是问题,也是机会,可使收藏玩具在IP相关领域具备很大的增长空间。

当前国际文化中,欧美和日本文化仍是主流,但近几年随着中国发展,中国传统文化正在被国人和国际市场认可,未来几年可能成为亚洲文化的新代表,进一步给国产收藏玩具赋能。

痛点:脱节、缺位和无序竞争

期盼说完了,还得说说现实里的难题。

据李应涛、汪寅等从业者总结,当前国内收藏玩具的主要任务,是修炼内功,真正把自身产品做成经典,最大限度地运营IP,释放IP价值。其中阻碍,主要有5个方面。

第一,最明显的,是产业链环节之间的脱节,主要是上游IP开发、中间的收藏玩具开发、运营脱节。

这块儿,早年间是信息差,IP找不到收藏玩具开发商,开发商找不到合适的工厂、销售渠道。

如今,一是对接和合作时机、方式问题,许多影视、动漫领域的IP开发商不会在内容生产早起引入收藏玩具等衍生品的开发合作,导致其初始内容、IP在第一波热度内没有及时推出相关衍生品。

二是合作方之间的适应问题,比如许多IP上游的游戏公司是互联网思维,堆人头加班就能搞定,但实际上制造业里并不这么简单。一套模具制作最少也要45天,开发到销售至少要6个月,期间会有大量的配合、理念冲突。第二,是教育缺位,人才供应不到位。

在汪寅看来,当前高校“玩具制造”相关专业主要以理论培训为主,多数毕业生并不具备实际的工作能力。另一方面,国内还缺少足够专业的、大型的供设计师们展示作品、交流作品和达成合作的展会或平台。第三,国内缺乏具备长线IP运营意识、能力的企业。

许多欧美企业会在动漫、影视作品制作前期就把衍生品、玩具收入算作一部分,开始组建制作委员会等。国内企业则没有意识,是在影视作品火了之后才开始引入衍生品开发等。比如玩具,研发到销售起码6个月周期,这期间作品热度和用户情感已经消退。

第四,是和欧美、日本企业相比,国内企业在根源设计思路上还有较大差距。

目前,产能问题已经不再困扰国内玩具商,甚至在3D雕塑、打印等技术上都已经领先于海外,但国内企业对“如何做出好产品、畅销产品”的策略依旧是堆砌成本,越花哨越好卖,而国外,可以以美感等元素,以低成本获得高销量。

最后,是行业的无序竞争。

这一点许多收藏玩具从业者都提到过,因为行业火爆,短时间涌入许多参与者、资本、从业者、消费者,容易形成无序竞争。

这种竞争可能会产生大量不好的产品,使用户对盲盒、收藏玩具形成一些偏见。更重要的,无序竞争可能会过早地让行业追求短期主义,靠营销、渠道抢占市场份额,难以进入内功竞争、做大盘子的良性发展。

尽管有各种各样的问题,汪寅和李应涛,以及我们都对收藏玩具这个行业,持有非常积极乐观的态度,目前它仍处在红利期,天花板还很高,想象空间巨大。

有饭早年得到的一个数据是,迪士尼的电影,在票房收入上只占到3成左右,剩下的7成全部都是衍生品带来的收益。国内还没有一家公司能做到这个比率。毕竟我们还没有出现像迪士尼、日本万代那个量级的企业呢,未来会有的吧?