2021年全年只有767个版号,为历史最低。与此同时,市场风向也更迷离。

自吃鸡和《原神》风潮后,国内再没有真正意义上的爆款品类、产品出现,每个细分市场似乎都有机会,但更少的版号、更高的买量成本又使前些年“广泛撒网,重点培养”的套路失灵。

于是,掏钱投资,直接获得“潜力”产品、团队成了更多企业的选择。

据有饭统计,整个2021年,国内游戏业至少发生了153起投融资事件,同比2020年的108起增长43%。在拿到钱的企业中,有130家都是研发,占比近84%,二次元、多平台都是吸金标签。

在各家激进撒钱的一年里,腾讯、B站、字节跳动等平台型公司的投资次数最靠前,一是因为有资源可以做收购,其次是更需要研发企业来守住他们的平台地位。此外在某种程度上,腾讯这样的企业可能还有需要突击花掉一些利润的原因。

总体:153起投融资,33起合计金额过160亿

2021年,国内游戏业至少发生了153起投融资事件,Q1到Q4的数量分别是45、42、36和30,呈递减趋势。

产生这种递减的原因可能有三个:

1.资本逐渐冷静2.年中版号停发后,部分企业未来一段时间内的盈利受到影响,没闲钱去布局3.值得买的团队、产品已经越来越少了

整体来看,全年拿到钱的企业共有149家,17家海外,132家国产企业,其中摘星、柳叶刀科技有两次,青瓷游戏有三次。

掏钱的,共有42家,出手最多的是腾讯,73次,第二、三位是B站和字节跳动的18次和10次。

金额上,全年共有33起投融资事件公布了具体金额,总额约160.4亿元;22起事件透露了大致的金额规模。

在已知晓规模的55起投融资事件中,投资额整体偏高,投资额过亿的有24起,过5亿的有5起,千万级的有23起。

持股比例上,一共有77起事件披露了具体持股比例,其中70起事件中资方持股比例在10%以上,有15起事件资方持股比例超过50%。

持股比例上,有公开信息的23起事件资方持股比例均在10%以上,其中投资后资方持股比例在50以上的有5起。 Q4国内游戏投融资事件表,全年总表见文末

Q4国内游戏投融资事件表,全年总表见文末

拿钱的:二次元、多平台最热,VR、云游戏抬头

按照角色看,全年拿到钱的149家企业中有130家研发,占比近84%,这之外有5家发行、5家云服务商,4家媒体及社区。比起做生态,抢夺内容、团队才是如今的主题。

按成立时间看,2021年吸金企业中占比最高的是成立5年以内的“新”公司,一共95家,其中成立两年以内的有29家新企业,成立2-5年以上的有66家。成立5—10年的,有37家,10年以上只有21家。在少数还有竞争力的“中老年”企业被投完后,新公司们开始成为大厂争夺的主要资源。

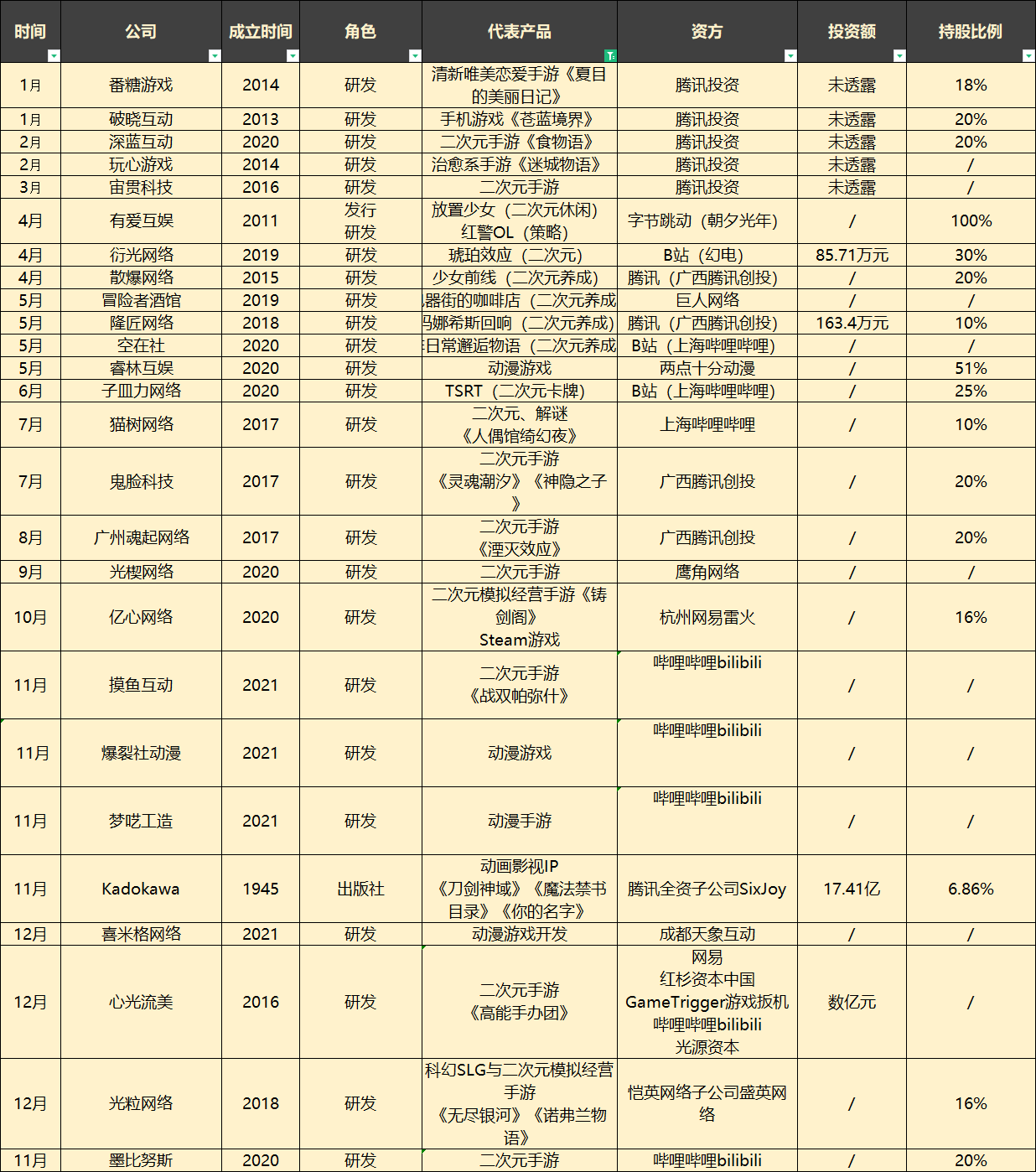

最后,按产品,或能力类型来看,二次元手游和多平台仍是吸金热门。

在2021,有27家有二次元IP储备、二次元游戏开发能力的企业拿到了投资,以手游研发商为主。

其中主要靠IP的Kadokawa拿到了腾讯17.4亿元的投资,《高能手办团》开发商心光流美也拿到了数亿元投资。

和二次元能力并重的,是多平台能力,尤其是PC、主机付费游戏研发,一共有29家。这里面最大额的交易是腾讯收购SumoGroup,一共81.74亿元,其次是腾讯投资《奇异人生》开发商DontnodEntertainment,投资额为3000万欧元。

此外,因为游戏业对新场景、新需求的渴望,云游戏、VR在这一年里也有抬头的趋势。整个2021,共有12家这类的企业拿到了投资。

其中云游戏相关有5家,包括上云、云储存等服务,如蔚领时代、海马云等都已经在游戏圈拿到过多轮投资。其次是VR,也有5家,多是2016年前后生存下来的VR创业公司,已有自己的技术壁垒和较成熟的产品。

和这两种相似的,还有两家互动视频、直播游戏,动钛网络和脑屋科技完成了新的融资,一个是游戏加视频,一个是游戏加直播,也属于新的交互形式和场景探索。

掏钱的:腾讯5天买一家,B站、字节稳坐二三

整个2021年撒钱最多的还是腾讯,至少已经买了73次(2020年是33次),其中Q1是32次,Q2、Q3都是18次,Q4只有5次。全年平均5天买一家,有公开金额显示的16起投资总额就超过了100亿元。

和2020年相似,今年的腾讯还是主投研发,持股比例多在10%以上。不过相较2020年更宽泛的投资选择,他们今年更集中在二次元、女性向、多平台能力几个方面,押宝,还是传统艺能。

按2021年前三季度游戏业务营收看,网易是国内的2号选手,但在投资这事上,他们却没有腾讯那般激进。整个2021年,网易只投了7家公司,都是研发。(他们2020年也只投了两家)

这7家被网易选中的企业里有6家都是成立五年以内的较年轻的公司,其中有三家具备PC、主机平台游戏研发能力和成熟产品,两家二次元手游研发。主要靠自研,多搞点慢的,“鄙视链上游”的产品好像还是猪厂的路子。

顶替网易成为2021年游戏投资二当家的是B站,全年一共投了18家企业,二次元研发居多。

在这18起投资里,有14起投资的标的公司是有二次元IP或二次元游戏研发能力的企业,15家公司都是成立五年内的年轻公司,持股比例从去年的5%—10%增长到了15%以上。其中对衍光网络的投资持股比例达到30%。

排在第三的,是近年来总被叫做“新势力”的字节跳动,全年一共投了10次。

相比网易和B站较为垂直的选择,字节的选择就更宽泛一点,有二次元手游、也有RPG,有海外休闲,也有VR游戏研发,相比其他头部企业“深挖、布局”的需求,年轻的字节跳动游戏业务似乎还在一个积累产品,吸收更多用户的阶段。

在Q3结束时,国内游戏业又进入到了一个“内忧外患”的阶段,反垄断、抵制海外平台、最严防沉迷出现,版号审批也再次延期。

当时有投资人和制作人说过这样一个观点:对一个外部被打压,内部也处在消耗期的市场来说,持续抢夺珍稀资源(尤其是人)都会一直是大家的主要工作。

外部压力越大,弱小的新势力就越可能向头部势力靠拢,头部势力内部消耗越久,也越容易给新吸收的新势力以更大的自主权,找到新的爆发点。

到了年底再聊这事时,他们的观点几乎没变,只是加了一点。

“持续吸收新资源的前提是,这种资源是可再生的,我们没法从所谓的工商注册数据上判断2022年时会新增多少真正爱游戏、会做游戏的人,不过从身边人的消息来看,这种人好像越来越少了。”

当这些新资源变得不可再生时,中国游戏业又要靠什么来进步呢?

那应该是又一个时代的故事了。

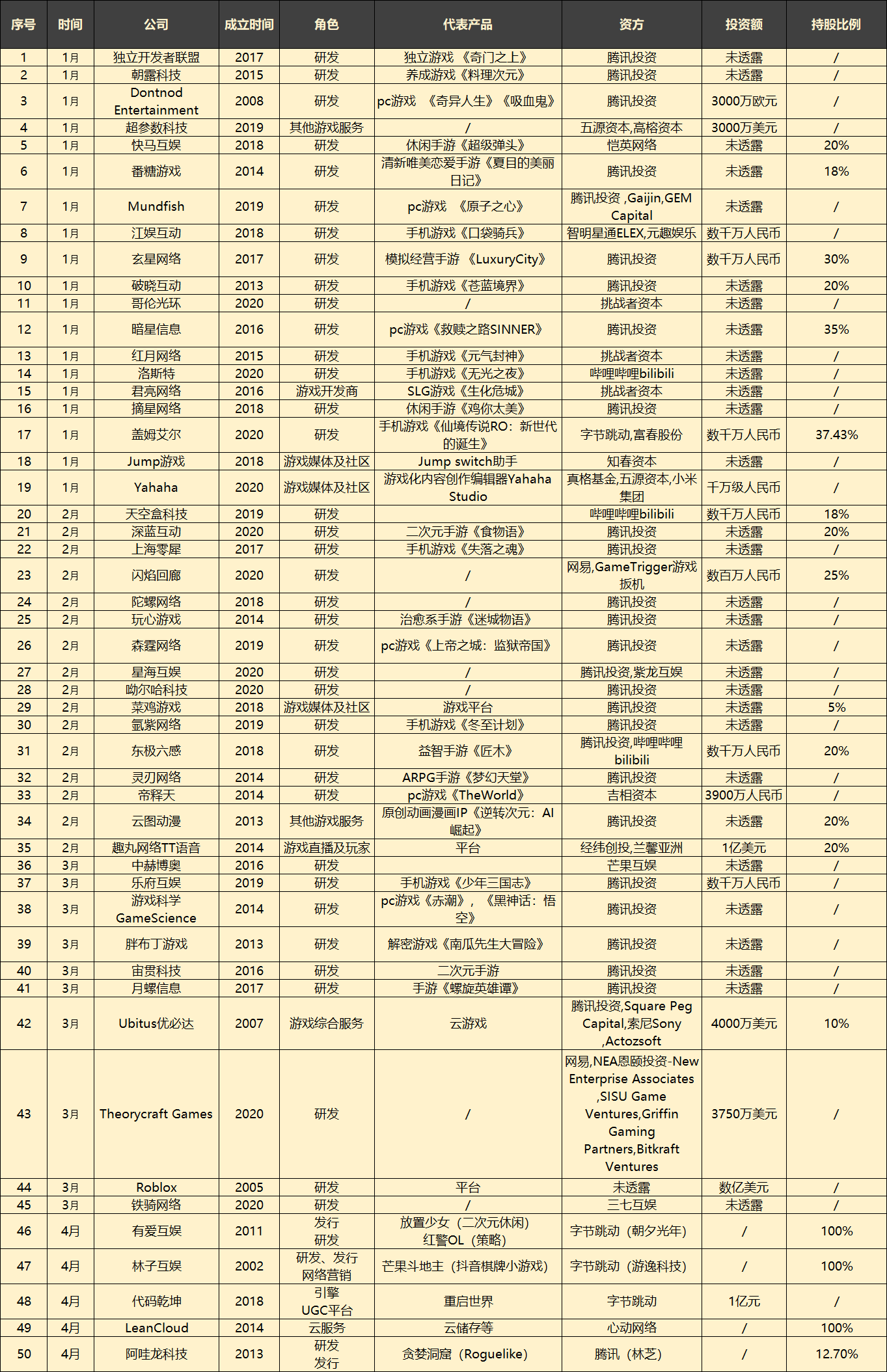

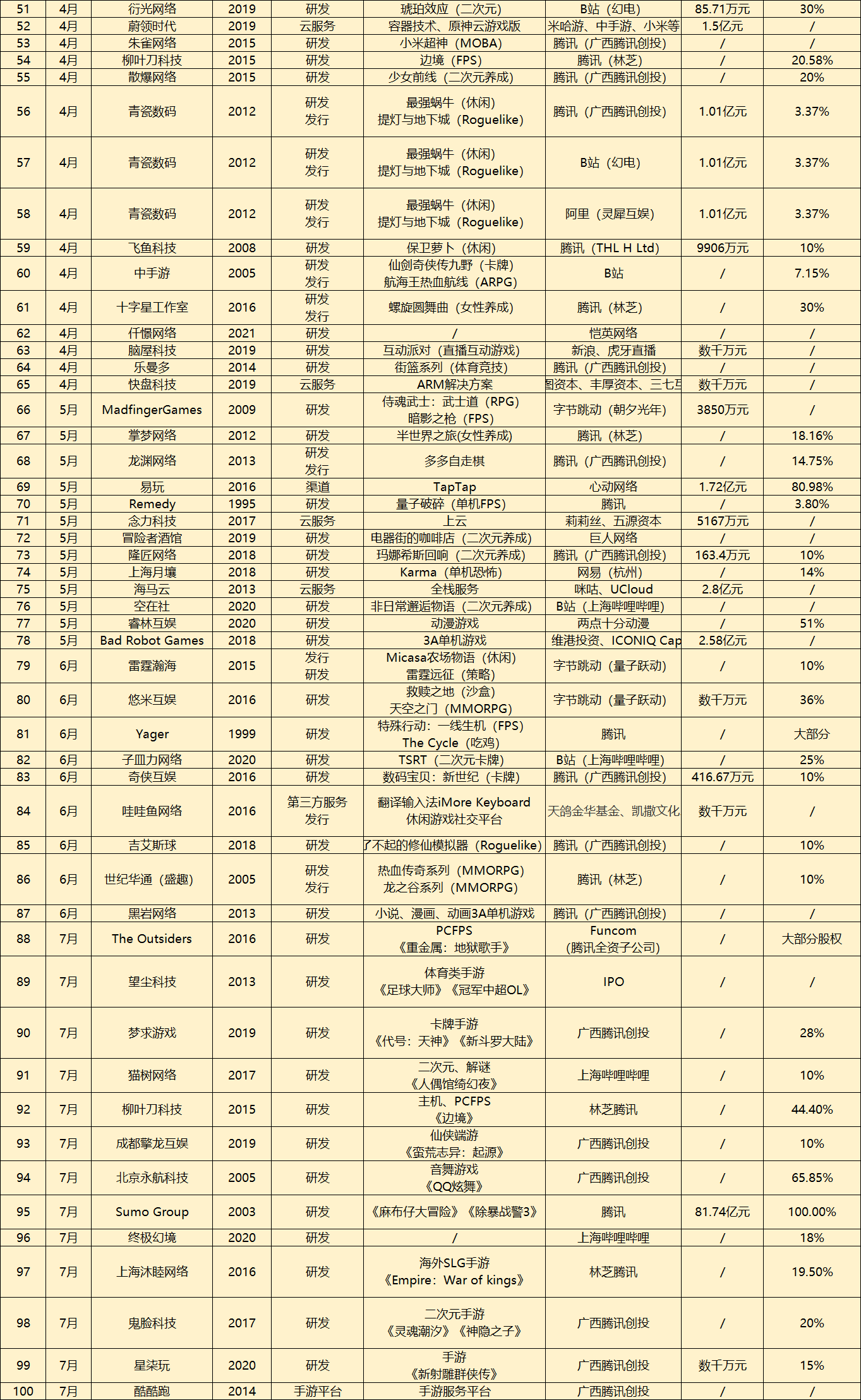

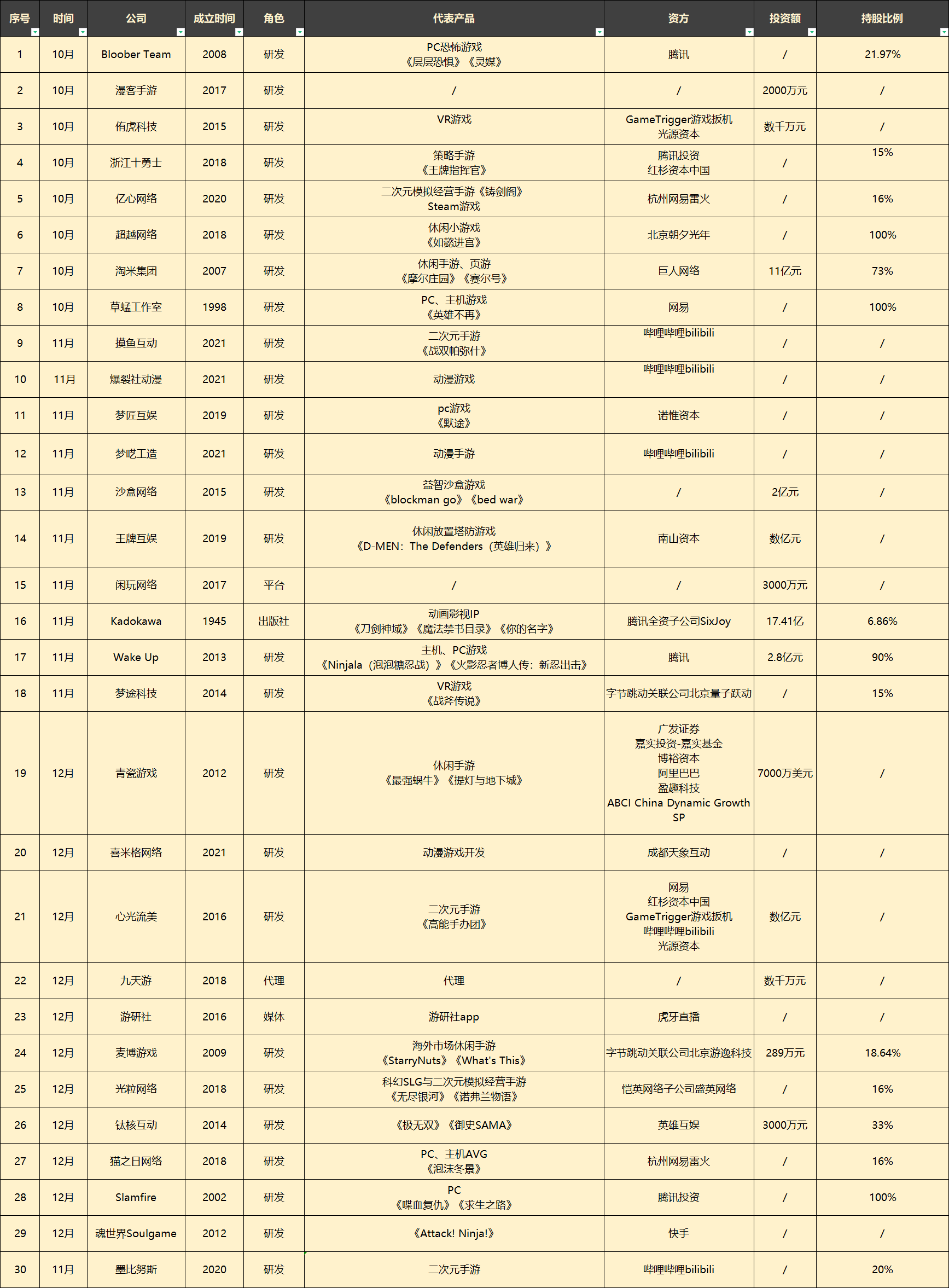

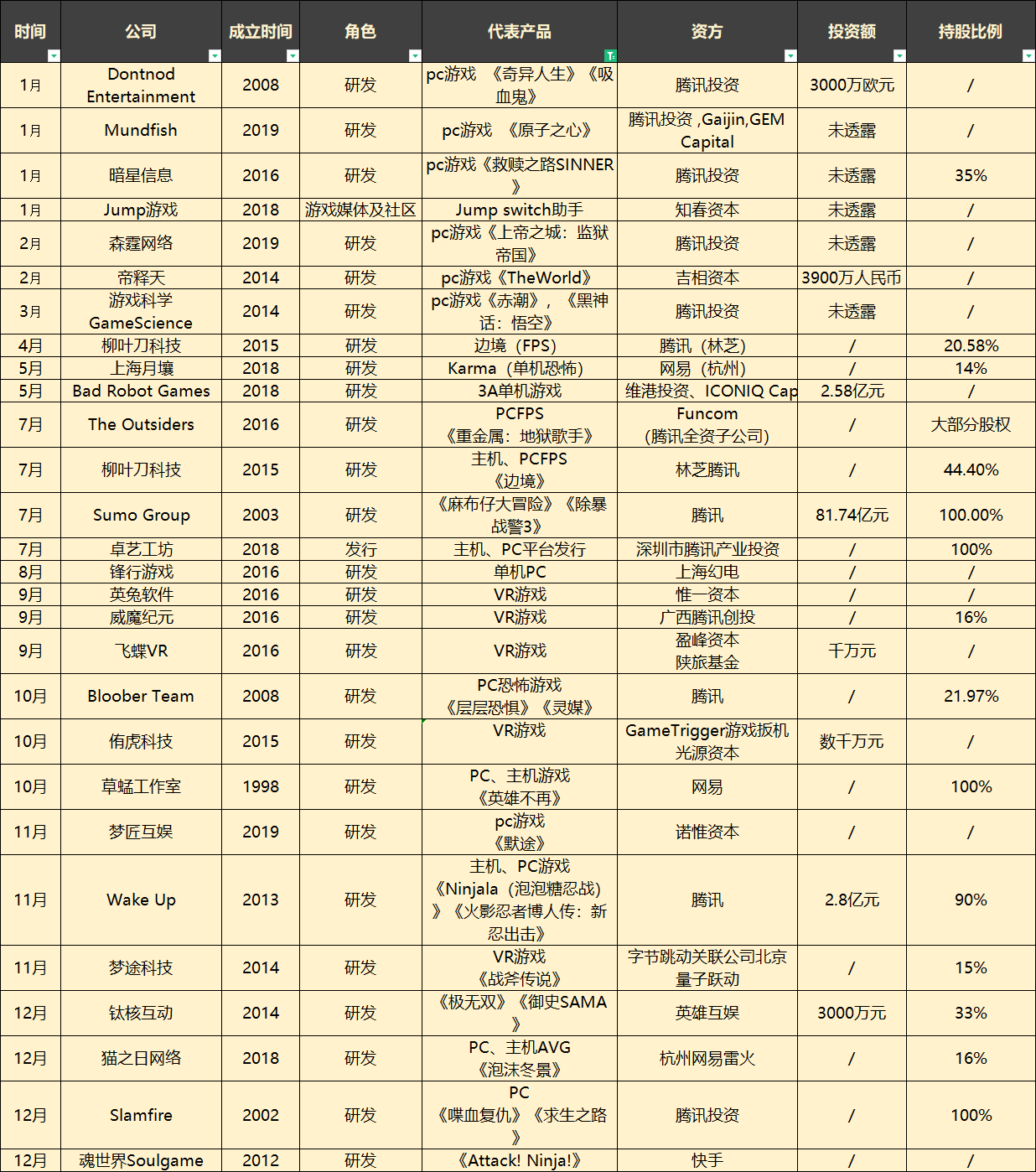

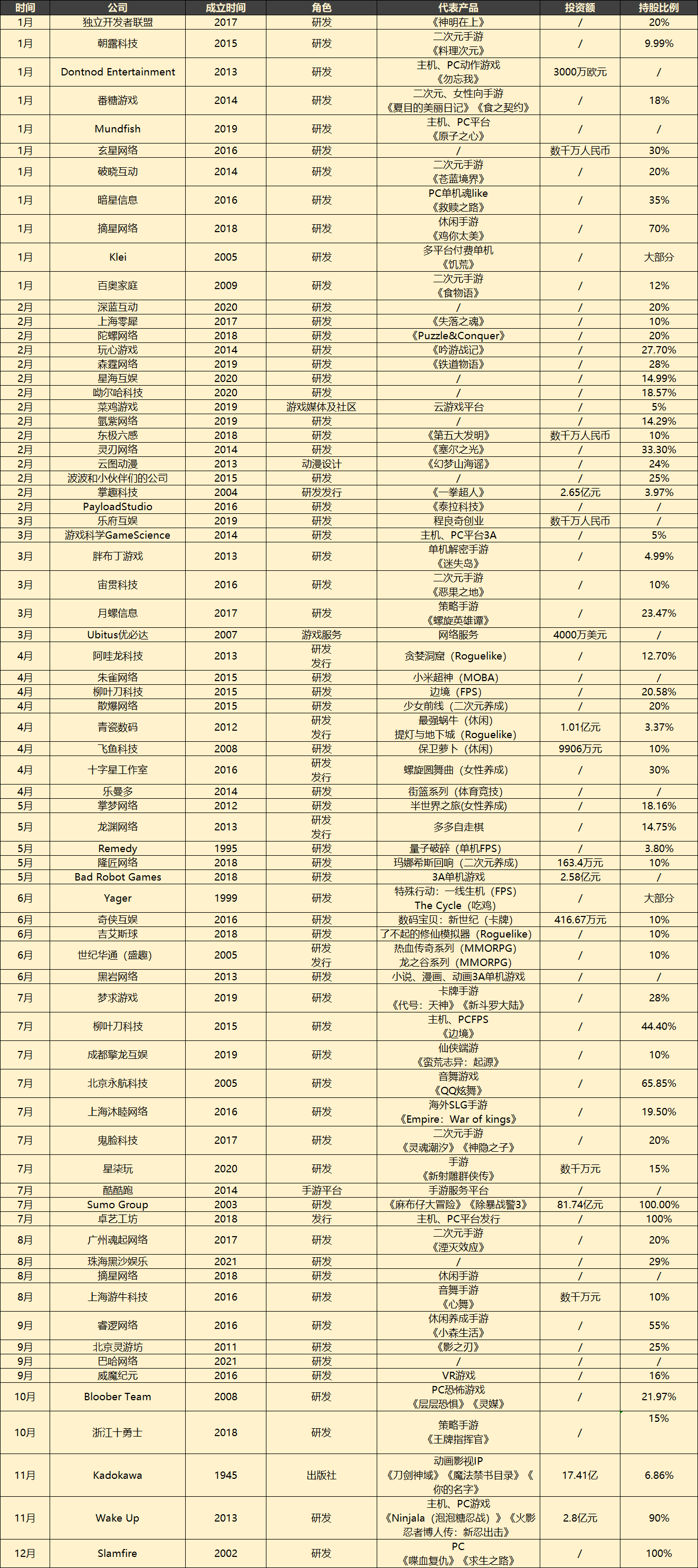

附2021年国内游戏业投融资总表: