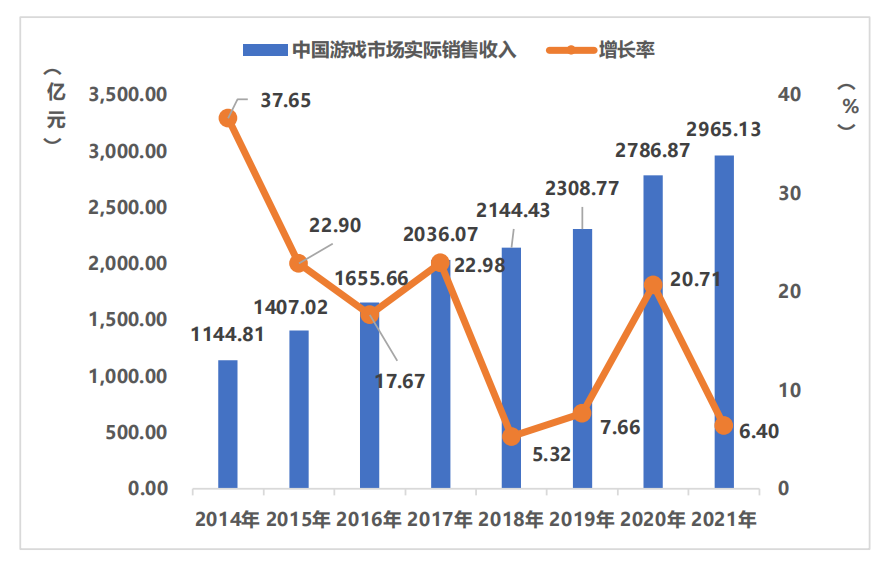

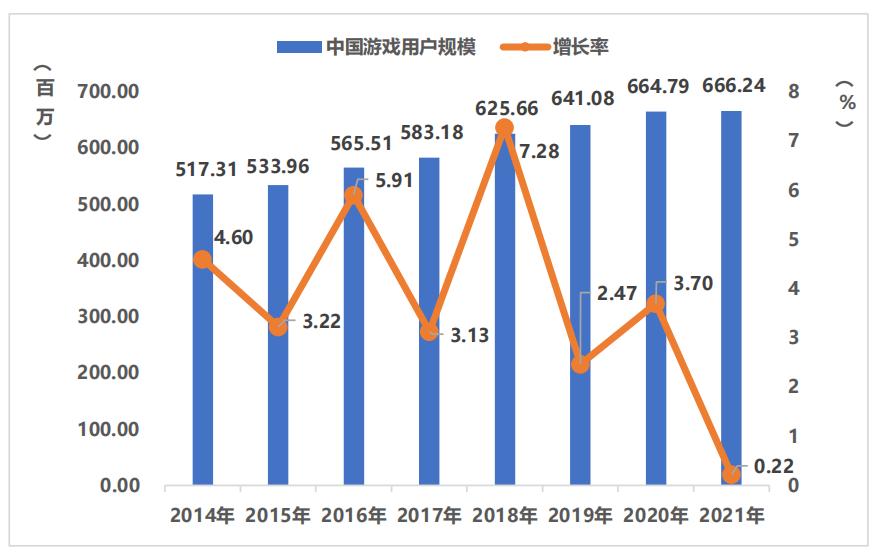

12月16日,中国音数协游戏工委发布《2021年中国游戏产业报告》,报告显示,2021年中国游戏市场实际销售收入约2965.13亿元,游戏用户规模约6.66亿人,除主机游戏市场外,包括总体收入、用户规模和各平台、品类市场增速均下滑至10%以下。

报告显示,2021年,中国游戏市场实际销售收入2965.13亿元,较去年增收178.26亿元,同比增长6.4%。虽然收入依然保持增长,但在宅经济效应逐渐衰减、爆款产品数量下滑影响下,增幅较去年同比缩减近15%。

国内游戏用户规模6.66亿,同比增长0.22%,用户数量渐趋饱和。伴随防沉迷新规落地和未保工作逐渐深化,用户结构将进一步趋于健康合理。

国内游戏市场销售收入中,贡献最大者依然为自主研发游戏。2021年,自研游戏国内市场销售收入2558.19亿元,较去年增收156.27亿元,同比增长6.51%,增幅同比缩减约20%。

与此同时,自主研发游戏海外市场销售收入180.13亿美元,较去年增收25.63亿美元,同比增长16.59%,增幅同比缩减约17%。总体而言,从过去五年发展走势看,我国游戏出海呈现平稳上升态势,用户下载量,使用时长和付费额度三方面均保持了稳定增长。2021年我国游戏产业出海涉及的国家和地区明显增多,产品类型也更为多元。

美、日、韩依然是游戏出海主要市场,但从近三年数据看,其合计占比呈逐年下降之势,其他地区占比则逐年上升,说明我国自研游戏在不断拓展新兴市场。

出口海外的自研移动游戏中,策略、角色扮演、射击三类游戏,近三年营收占比稳定在60%以上,其它类型排名则经常变化。

2021年表现突出的是消除类、多人在线战术竞技类和模拟经营类。说明自研游戏出海呈现出多类型并行发展,竞争力也持续提升。

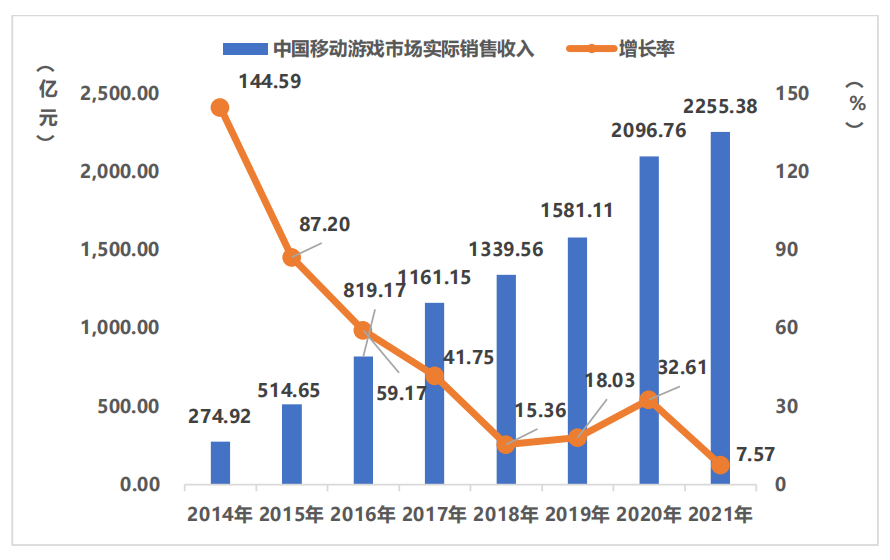

移动游戏依然占据国内游戏市场主流,总收入占比为76.06%。客户端游戏占比19.83%,基本保持稳定;网页游戏仍在萎缩,占比仅为2.03%,销售收入和市场占比均继续下滑。

2021年中国移动游戏市场实际销售收入2255.38亿元,较去年增收158.62亿元,同比增长7.57%。由于今年移动游戏新品上线明显减少,收入来源主要依靠原有产品支撑,致使增幅同比缩减28%。

移动游戏种类更趋丰富,为用户提供了更加多样的选择。根据统计分析,2021年,国内移动游戏收入排名前100位产品中,角色扮演、卡牌、策略三类游戏占据半壁江山,表明了玩家的偏好,以及企业相对集中的市场供给;此外,角色扮演、多人在线战术竞技和射击三类游戏占总收入50%以上,反映了这三类游戏用户基数较大的客观现实。

值得关注的是,角色扮演类无论在游戏类型还是在市场收入方面均居于首位。

2021年国内客户端游戏市场销售收入588亿元,较去年增收28.8亿元,同比增长5.15%,为三年来首度出现正增长,主因在于今年新上市的客户端产品表现较为出色,和以移动游戏为核心的全平台发行模式逐渐兴起,以及用户使用习惯有所回归等。

网页游戏开服数量持续减少,头部游戏企业虽仍在研发网页游戏,由于缺乏创新,难以抑制市场空间的持续萎缩,实际销售收入仅为60.30亿元,比去年又减收15.78亿元,同比下降20.74%,续写了连续5年的下滑走势。

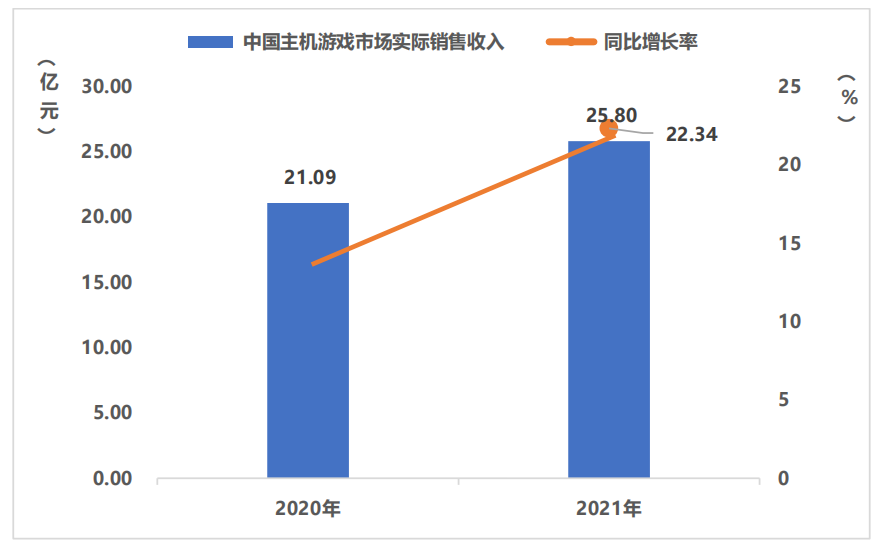

2021年,国内主机游戏市场销售收入25.8亿元,同比增长22.34%。新款主机硬件发售,自主研发产品陆续登陆主机平台,使得主机游戏市场收入增幅显著。画质精美、玩法丰富、体验感强等特点,也使主机游戏有望成为未来国内游戏市场的又一增长点。

国内休闲游戏市场收入346.53亿元,同比增长17.42%。其中游戏内购产生的销售收入69.44亿元,广告变现收入277.09亿元。

数据表明,IAA模式依然为休闲游戏获取收入的主要方式。

2021年,以电竞入亚、《英雄联盟》总决赛夺冠等事件为契机,电子竞技产业的社会影响持续扩大,国内电子竞技市场销售收入1401.81亿元,较去年增收36.24亿元,同比增长2.65%,增幅同比缩减42%,增速有所放缓。

用户规模4.89亿,同比增长0.27%。电竞游戏销售收入是电竞市场主要收入来源,受线下活动减少、线上营销变现困难、防沉迷政策落地以及整体游戏市场收入收窄的影响,电竞市场收入和用户规模增幅均有一定下降。

结合多方面专业信息数据综合分析研判,2021年游戏行业总体状况可作如下归纳:

1.未成年人保护和防沉迷工作是我国游戏行业可持续发展的重要前提。国家级实名认证平台的正式启用,以及行业标准体系的日趋完善,将推动未成年人保护手段持续升级。

2.各地方文化产业政策的扶持和引导,将加速国内游戏产业布局的调整变化,城市、地区与游戏产业的有机结合,将形成更多产业集聚发展新高地,促进中国游戏企业集聚化、差异化和特色化多维发展。

3.伴随消费需求不断变化,产品形态共生发展趋势明显,精品游戏“多端并举”渐成趋势,游戏自创IP的重要性凸显,着眼于高品质的长线开发和运营,将成为现游戏企业必须深思熟虑的发展课题。

4.游戏出海已成为多数游戏企业的战略选择,伴随我国游戏产业国际竞争力的提升和出海规模的增长,中华文化、中国元素的国际影响力也将随之提升和扩展。

5.电子竞技发展势头不减,已成为引人瞩目的经济、社会、文化现象,电竞产业社会影响扩展,形成较为系统的生态闭环,并将通过创新赛事运营等方式,继续提升其核心竞争力。

6.科学技术升级加速游戏业态变革,产业发展又助益着科技创新,使游戏成为虚拟现实、人工智能等新技术应用的实验场。与此同时,“游戏+”形成的多元融合,延伸了游戏的社会功能,为其多元赋能提供了更为宽广的实践平台。

7.各游戏企业更加注重内部思想文化建设和社会形象塑造,普遍加大“三史”学习教育力度,积极投身社会公益活动,遵规自律意识和履行社会责任意愿也在持续提升。