上一次写游戏公司IPO,还是上一次。

哈哈哈哈,不开玩笑了,上一次写,还是远在一年多以前的2020年4月,祖龙上市(非常”不幸“,如当时文中所写,我们又言中了祖龙的走势)。

可见这一年多,游戏行业有多......低调。就算是腾讯,都要大把撒钱,把利润给做下来。游戏业内人都知道,也应该理解,游戏在中国”不配赚钱“。否则,版号还要再难发一点。

所以,在这个时刻,青瓷数码申请上市,还是一个挺值得一说的事儿。

有两个原因值得一说,第一,选择的时间点;第二,这个公司还挺“别致的,它代表了新一代完全靠吃透新品类起来的游戏公司,它的抢先上市,和未来走势,会给未来这一类的公司,如备受关注的米哈游、莉莉丝、叠纸、鹰角们打一个样板。

年景不好,大势不好,还是得上

今年并不是一个好年景,这点不用解释大家都知道。即使普遍认为,游戏行业不怎么受疫情影响,甚至利好,但是敌不过大盘不好,经济局势不好。

而港股,怎么说呢,是一个没办法的选择。国内公司就目前的形势来看,只能选香港市场。但是我们看一下香港股市今年的走势。

从代表香港股市整体走势的恒生指数(以此做对比,纳斯达克指数从年初到现在涨了超过22%),到具体的个股表现,都很惨。

那为什么还要上?

我们来看另一组数据,根据有饭研究(也就是我们)的统计,截止到今年前3个季度,游戏业内以有123起投资并购事件。单腾讯一家就包揽了一半以上,金额超过百亿。B站紧随其后,14起。

相比前几年行业里的投融资情况来说,可以算是爆发性的增长。在我们Q3的游戏行业投融资总结中,有提到业内人士(东方弘泰资本投资人和某位美股游戏大厂制作人)对这种爆发的解释:对一个外部被打压,内部也处在消耗期的市场来说,持续抢夺珍稀资源(尤其是人)都会一直是大家的主要工作。

所以,再不上市拿钱,可能不赶趟了,好团队都快被买光了。

而且在Q2的时候,青瓷游戏的大股东之一吉比特,分别向腾讯、B站、灵犀互娱(阿里游戏)出售了对价为1.01亿元的股权,占股3.37%(由此可算出当时青瓷游戏的估值大约为30亿元)。

Q2的时候,吉比特不知道青瓷要上市吗?肯定是知道的,这种PreIPO轮的融资,完全就是割自己的利益给其他人,为啥?一方面买未来IPO时投资人的信心,一方面多少还是多沾点大平台的光吧;当然大平台也需要像青瓷这样”别致“的厂商。

诚然,在新一代靠新品类起家的那些公司里,青瓷游戏可能并不是最最亮眼的,这反而更催促青瓷尽快上市,相对来说也更轻装上阵一些。毕竟拿着50亿现金没地儿花的米哈游,可能根本看不上港股市场给的这点估值。

“别致”青瓷,值多少钱?

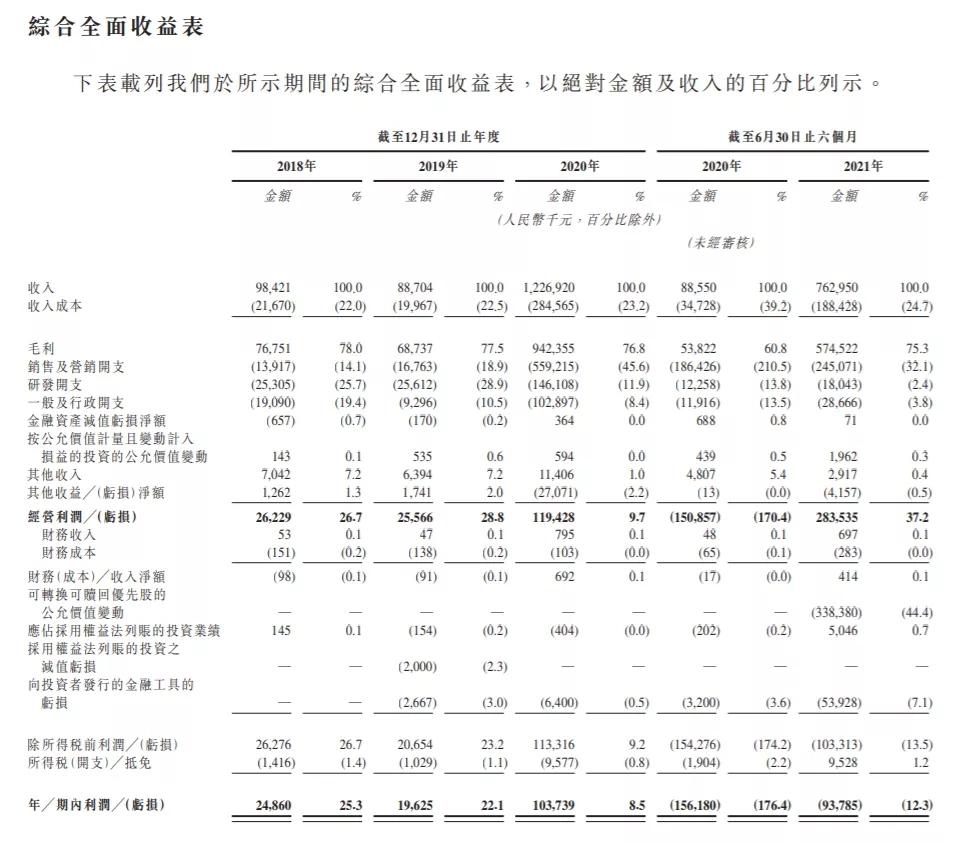

只能说,从收入来看,2021年上半年的收入比2020年上涨超过10倍。就以这个收入的上涨倍数来估算利润,加上目前港股给到游戏股普遍5倍左右的市盈率(目前还在盈利的港股游戏公司友谊时光PE为5倍,中手游9倍)算,青瓷游戏的估值大概在50亿左右。

IPO之前最近的一轮融资,就是刚才提到,腾讯、B站和阿里的注资,估值是30亿。所以估计整体估值在30~50亿直接都是有可能的。再超过,可能风险就比较大了。

一般来说应该会超过30亿,不然大平台何必呢,不如买流通股,对吧。综合,需要给到PreIPO轮的溢价空间,又不至于太离谱市场不买单,以及整体大势,50亿可能性比较大吧。

再提一句,2021年上半年主要亏损点,占到收入超过44%的可转换可赎回优先股的公允价值变动,并非是业务上的损失,所以下半年扭亏的可能性是非常大的,而且这个并不太好看的报表,可能相对来说压低了整体估值,使得这个股票更具有投资价值。

“别致”青瓷,如何“别致”?

青瓷游戏目前运营有六款游戏。

《最强蜗牛》,自主研发的放置类游戏,最特别的点在于整体风格的“别具一格”,以及整体的研运把控能力。这款产品从2020年6月开始,截止到2021年8月31日总共给青瓷游戏带来20亿人民币的流水。根据公告数据,自推出以来,这款游戏周留存率超过28%,远超业内放置类游戏的12%的平均水平。

《不思议迷宫》,自主研发的Rouge-like RPG,2016年8月上线。整体流水收入,1.7亿。数据并不显著,但是国内最早推出的Rouge-like类产品之一,可以说是开拓了一个全新的品类,把原本小众的东西,推广开来。也为后来别的产品积累了不少经验。

《提灯与地下城》,今年3月上线,代理发行的Rouge-like RPG。截止到6月30日,3个月,收入2.32亿。

《阿瑞斯病毒》,2018年8月,代理发行的丧失生存RPG,采用俯视视角,及圆珠笔画风。

《无尽大冒险》,早在2015年6月推出的一款放置+Diablo-like的RPG游戏。

还有更早期的,也是放置类的《愚公移山3——智叟的反击》。

每一款产品,都跟当时市面上主流的产品有非常大的区别,早在2015年就开始做放置类的产品。这种愿意做创新,愿意冒险,并且能成功找到市场,赚到钱,然后快速成长的团队,在国内屈指可数。

这种在放置、Rouge-like品类里的积累,一直到2020年才逐渐扩大被人真正看到。这6年间,游戏行业诸多变化,能坚持下来,当然跟背后有大公司吉比特有关系,但更多的肯定还是团队本身的坚持。做加法容易,也容易死,难的是抵御诱惑,坚持走好自己的路,做精一个品类。然后才能说,再在下一个品类积累看看。

所以,剩下的就是看市场的反应,和青瓷上市之后,那些突破它本身舒适区的品类之外的东西,能把握得如何了。

当然,上市材料中也分别提了每个产品未来出海的规划,可能也是一个爆发点,因为目前青瓷还在成长期的产品,都是比较全球化题材的产品,国风元素比较少,出海的想象空间较大,且放置和Rouge-like品类本身在海外的潜力可能还没有被释放。再然后,可能才会看到被友商夸赞为“罪大恶极”的米哈游的上市,到那时候,肯定也不是因为缺钱,而是想给兄弟们发未来几十年的钱吧。