2021年Q3国内游戏业共有36起投融资事件,比Q2少6起,比Q1少9起,看上去冷静了些。

拿到钱的,有1家手游平台,1家发行,34家研发。虽然数量减少,但吸金标签更为丰富,除了上半年的二次元、单机,多平台能力、VR游戏开始被频繁选中。

厂商方面,字节跳动消停了些,紧追腾讯撒钱节奏的只剩B站一家。

总体:36家拿钱,3次亿元以上

截至9月30日,国内游戏业已经确认的资本(投融资、收购、增持等)事件一共是36起,比Q2少6起。和2019、2020比总数、季度频率都更高。

这36次资本操作里没有同季度内连续拿钱的,最终拿到钱的是36家,掏了钱的有13家。

其中国内公司投资海外公司的只有2起,分别是腾讯直接收购Sumo,以及通过Funcom收TheOutsiders,其余均为国内投国内。

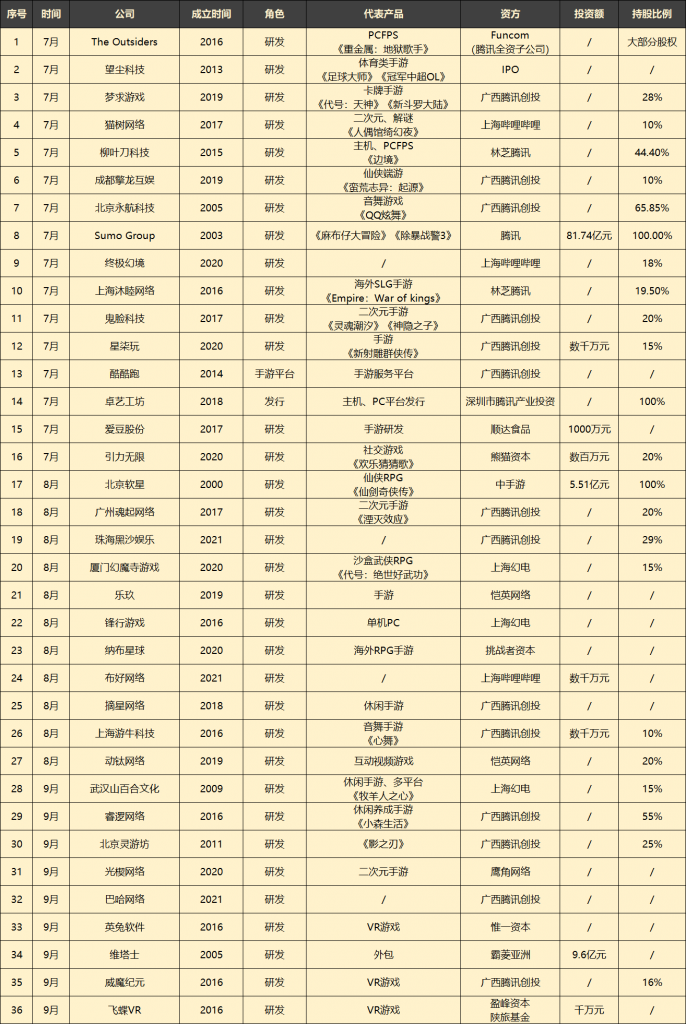

Q3国内游戏资本动态

金额上,只有9起投融资公开了具体金额,其中亿元以上的有3起。

分别是腾讯收SumoGroup股票,约81.74亿元,中手游收北京软星剩余股权及《仙剑》中国大陆地区独家版权,约合5.51亿元,以及霸菱亚洲收外包大佬维塔士股权,约合人民币9.6亿元。

持股比例上,有公开信息的23起事件资方持股比例均在10%以上,其中投资后资方持股比例在50以上的有5起。

分别是,腾讯投《小森生活》研发商睿逻网络,持股55%、中手游收北软,完成后持股100%、腾讯收卓艺工坊,持股100%、以及腾讯继续收购永航和SumoGroup,完成后分别持股65.85%和100%。

拿钱的:二次元继续受宠,多平台、VR被发现

按角色看,36家拿到钱的公司里有1家手游服务平台,1家发行,其余34家都是研发,占比约94%,高于Q1、Q2时的88%和82%。内容,或者说创作者的争夺到了一个更白热化的时候。

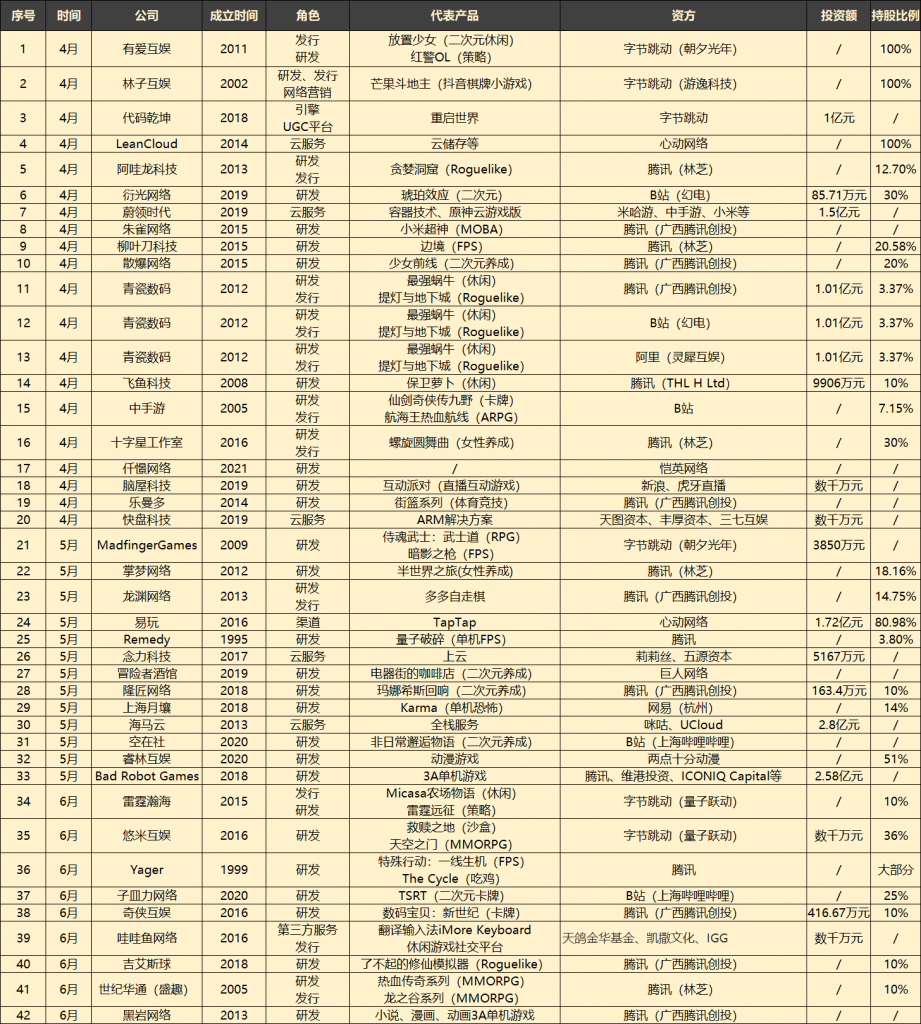

Q2国内游戏资本动态

按成立时间看,Q3吸金公司成立4年以内的新公司有19家,占比最高,4—10年的有12家,10年以上成熟公司有5家。

相比而言,Q2拿钱的里成立4年以内的新公司有14家,4-10年的19家,占比最高,10年以上的成熟公司有7家。

少数还有竞争力的“中老年”企业被投完之后,新公司们开始成为大厂争夺的主要资源。

按产品,或者说能力类型来看,二次元手游仍是吸金热门。

在Q3,有6家具备二次元内容研发能力的企业拿到了钱,资方为腾讯、B站和鹰角。

同时,Q2时热门的单机研发已经被升级成了多平台研发、发行能力,有10家这样的企业拿到了钱,交易额最大的三起也都在这里面。

这块的资方也多是成熟厂商。其中腾讯投了6个,中手游1个,B站1个,恺英网络1个,霸菱亚洲1个。

除了先前热门的,在Q3,有3家2016年那波VR热潮里活下来的VR游戏研发商也拿到了钱,分别是英兔软件、威魔纪元和飞蝶VR。资方以VC为主,腾讯投了一家。

掏钱的:腾讯5天投一家,B站成了第二

整个Q3,撒钱最多的还是腾讯,一共买了18次,较Q1的31次有明显减少,和Q2的18次持平,和2020年比较还是较为激进。(2020全年投资游戏公司33次)

节奏嘛,大约还是5天一家。和上半年相似,腾讯这三个月投的主要还是有研发能力的公司,持股比例多在10%以上。二次元、女性向、多平台的内容和发行能力,是他们想要的。

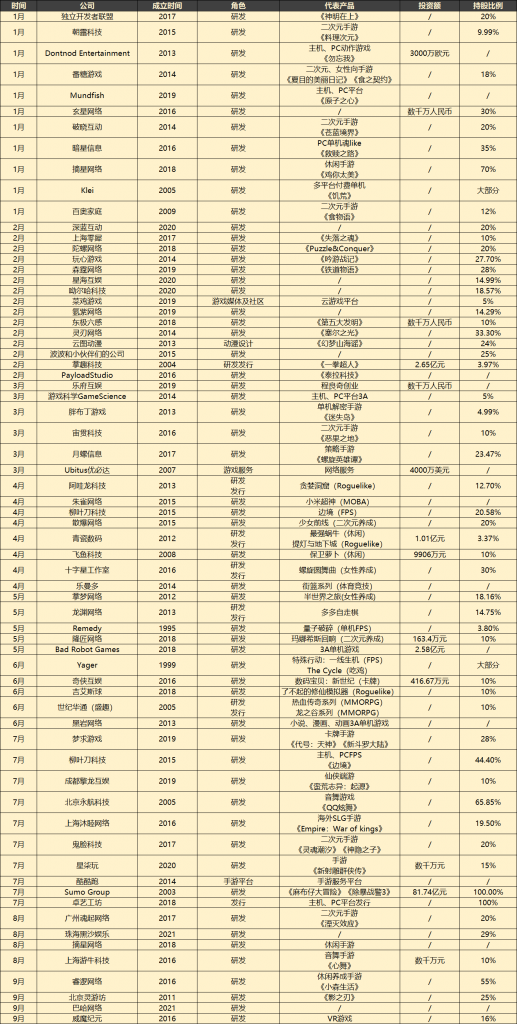

整个2021年前三季度,腾讯已经在游戏圈投了60余家公司,研发为主,也涉及多平台发行、游戏社区、动漫设计、渠道等,有公开信息显示的总金额已经超过100亿元。

2021年前三季度腾讯游戏圈投资

和Q2不同的,Q3紧跟腾讯快节奏的不再是字节跳动,而是B站。在本季度,B站一共投了6家公司,全是研发,研发方向包括沙盒武侠、二次元解谜、单机PC、休闲等多个,持股比例均在10%以上。

在2021年的前三个季度,B站已经投了14家游戏公司,其中金额最大的为青瓷,1.01亿元,其次为东极六感和布好网络,均为数千万元。

B站2021年前三季度游戏圈投资

在Q2游戏投融资总结时,我曾问过许多从业者和投资人“为什么这么多”的问题,当时天图资本、清科创投和网易方面给了三个观点:

1.新技术、概念丛生,游戏市场正进入到一个“动乱时期”,大厂需要防守和抢占新赛道。

2.游戏市场有了更稳定的规则。版号节奏、数量的稳定,未成年人保护体系的完善等。

3.我们很久没有新爆款了,先把细分的、新鲜的赛道站住,可以及时获取数据,发现爆款胚胎。

到Q3结束时,国内游戏市场的情况又不一样了。反垄断、地址海外平台、最严防沉迷出现,“版号延期”和“精神鸦片”再次被提及。

这时呢,东方宏泰投资人和某位最近正做新项目的美股游戏大厂制作人对我说:不管怎么样,对一个外部被打压,内部也处在消耗期的市场来说,持续抢夺珍稀资源(尤其是人)都会一直是大家的主要工作。

外部压力越大,弱小的新势力就越可能向头部势力靠拢,头部势力内部消耗越久,也越容易给新吸收的新势力以更大的自主权,找到新的爆发点。

“我们的游戏业一直就是这么过来的。我不知道这是件好事还是坏事。”

奥对了,“火爆”的元宇宙虽然几乎每天都有新闻发,但整个Q3只有一家游戏概念的元宇宙公司拿到了融资。

这家叫唯偲科技的公司在2021年5月成立,主营业务是“游戏化虚拟空间SaaS”,目前没有产品,问了一些开发者,也没人直到他们到底要做些什么。