8月23日晚,中手游交出了半年报。在多数游戏公司忙着拿“2020年同期疫情隔离刺激线上娱乐...”遮羞的时候,这家刚掏6个亿买下《仙剑》和北软的“新”上市公司,讲得还是增长、扩张的故事。

双增长的业绩和变化的收入构成

2019年底在港股上市时,肖健和冼汉迪就把中手游的定位,从最早的“移动游戏发行商”进化成了“全球化的IP游戏生态公司”。

这个定位说明他们的方向和竞争力所在。

方向,就是上市后的主营业务,以IP为核心,分作游戏研发、发行和IP授权三块儿。

竞争力,有较丰富的IP资源,以及在手游发行上的资源、方法积累。

他们要讲的故事,就是拿已有的竞争力做底,不断添加新能力,讲成IP、研发一体、全球化。

这个故事的优势在于,在游戏公司已经被固定化估值思路(美国、香港的二级市场对游戏公司的估值一般在20倍以下,A股相对高一些)的情况下,试图提高一些自身的价值。如果说上市头一年,往这个方向走的策略还算模糊,那2021年的上半年,就比较清晰了。在这六个月里中手游的业绩、业务、投资变化都大。

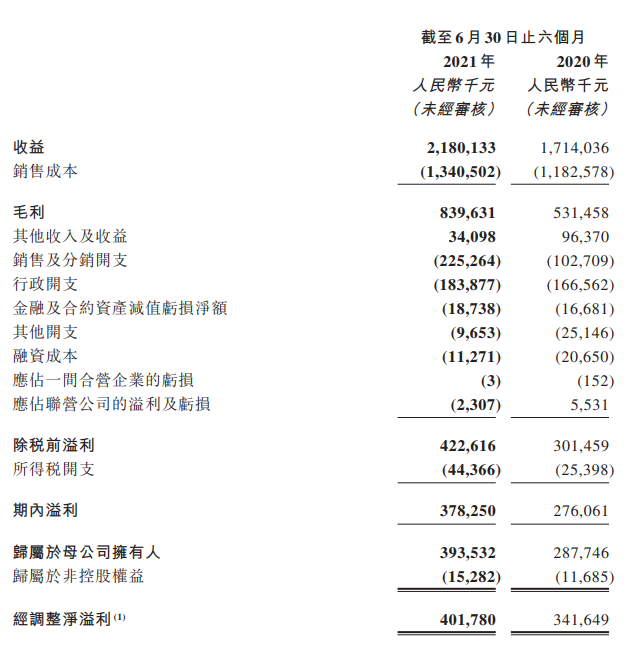

先是业绩。这六个月,中手游营收21.8亿元,同比增长27.2%;净利润3.93亿元,同比增长36.8%。

用户数据上,2021上半年,中手游月活用户数约1908.4万人,同比增长26.78%。平均每月付费用户约144.2万人,同比增长27.05%。

这个业绩是什么水平呢?

它是目前已发布半年报的游戏公司里少有的几个保持双增长的,收入、利润规模和增速排在前列。说明依然在高速发展的轨道上。

和市值相近的IGG比,营收、利润规模稍小,但估值更高。这一点说明市场会更看好不论何时都保持增长的企业。

和估值更高的另外两家公司比,从净利润和增长来看,目前的估值规模,远低于完美世界和吉比特所在的A股市场。即,如果以这两家公司的估值方式来看中手游,那起码应该是130亿左右的估值,有50%的空间。不过港股会像A股吗?

细看这两家大体量的公司,一个有大收入成熟产品、全球化发行能力,一个有成熟IP、多子公司和强研发能力。

中手游,正在从发行,补完研发,IP培育能力。

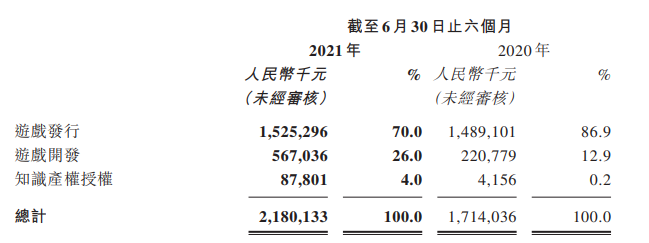

从结果看,上半年,中手游的收入结构已经出现较明显的变化。

老本行发行收入约15.25亿元,同比增长只有2.4%,占比从去年的86.9%降到了70%。

相应的,游戏研发收入同比增长156%到5.67亿元,占比增长13.1%

IP授权收入翻倍到8780万元,占比从0.2%,涨到了4%。

区域市场上,海外市场的收入约是2.2亿元,同比增长了6250.4%。

从发行到研发+IP

怎么做到上述收入构成变化的呢?

主要还是各业务线调整:

发行,还是大IP产品+大发行的套路。期间有《斗罗大陆:斗神再临》《轩辕剑:剑之源》等大IP产品,但行业内买量、渠道成本还高,发行渠道成本占总销售成本的85%以上,所以收入、利润增长有限。

在海外,主要用国内成熟产品打港澳台和东南亚市场。期内做的如《射雕英雄传之铁血丹心》《家庭教师》等手游都在当地免费榜前三。

研发,一方面,中手游在上半年成立了三个新的研发工作室:满天星工作室、零点、大禹。

2021上半年,中手游的研发开支达到1.2亿元,同比增长过50%。研发成本占营收比例约5.7%,2020年三七互娱的占比是7.7%,2021年上半年,吉比特的占比是13.4%。

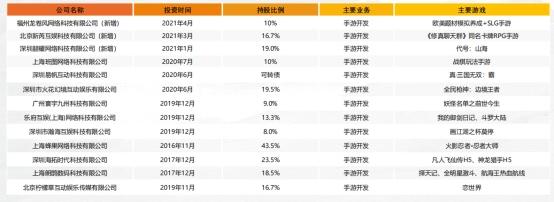

另一方面,在2021年上半年,中手游也投资了深圳赫耀、新芮互娱、龙卷风网络三家游戏研发商,持股比例都在10%以上。

CEO肖健称,中手游预计在下半年持续推进在研项目、招募研发人才以及新研发团队收购计划,研发团队规模会扩充到800人(吉比特现有476人)。为什么要强化研发?以吉比特这种研发与发行运营一体的公司为例,收入差距是2个亿,发行为重的中手游利润接近4亿,吉比特利润9亿,差出来5亿。这里面大概就是估值的差距。 IP授权,游戏圈,腾讯、《英雄联盟》之外,找了泡泡玛特等衍生品企业合作。改编游戏之外,也做网文、线下漫展等。企业级合作的华为游戏中心、朝夕光年和B站,是渠道、发行,也是IP获取和衍生平台。不光是将自己的IP授权出去,同时也拿外部的IP研发衍生产品。尝试把IP业务锻炼成一个闭环。

研发运营一体,加一整条IP闭环。我们评估,这就是中手游在做的,保障持续盈利、扩大盈利、提高估值的方法。

产品和业务的空间

按照计划,中手游会在相当长的一段时间里持续扩大对研发、IP授权业务的投入,他们需要足够优质的产品线和新业务线来论证持续增长能力和空间的大小。

照CEO肖健说法,中手游目前手里还有超过118个IP储备,其中50个是授权IP,68个是自有IP。目前已知的新品主要是7款。

在游戏发行上,目前已知的新品有四款:1.RPG卡牌放置手游《新仙剑奇侠传之挥剑问情》,预计将于2021年下半年上线。2.放置卡牌手游,《我的御剑日记》,由乐府互娱的知名制作人程良奇制作。放置卡牌这个玩法属于稳中求胜的类别,有固定用户群,长板可带动产品破局。仙剑IP和金牌制作人,是这俩产品各自的长板。3.《亮剑》IP改编的《亮剑之我的独立团》。

4.国漫《镇魂街》IP改编的ARPG手游《镇魂街:天生为王》,已经在2020年底开启预约。

自研方面,是新团队的三款。

满天星工作室将联合北软旗下上软研发一款《仙剑奇侠传》IP的开放世界、跨平台RPG游戏,《代号:世界》,预计于2023年正式上线。

“零点工作室”正在研发一款3D非对称竞技类小游戏《代号:EM》,预计2022年上线。

“大禹工作室”主要研发休闲及卡牌类手游,目前正在研发《代号:DF》项目,预计2021年下半年上线。这7款产品里,IP改有4款,放置、卡牌有3款,稍重度的RPG有两款,。有的市场较为成熟,容易把控、复用已有的资源和方法,保增长。也有开放和非对称竞技“出奇”,变数可能就是他们。

海外和IP授权的推进在中期报告中也说得比较明确:

海外发行将从港澳台、东南亚地区转入韩国、日本和欧美地区。这三个市场的总体规模是明显比港澳台东南亚地区的大的,但是同样也有非常大的挑战,因为过去中手游的IP都是适合于中文影响背景下的市场。所以,这三个市场,以三国无双的IP推进,是比较合理的。

IP业务方面,中手游在上游与有妖气漫画、阅文等网文、漫画平台合作,持续获取IP资源并从更早期介入游戏改编。下游落地,则在游戏之外和腾讯、爱奇艺等企业合作,做音乐、动漫、影视剧、小说、虚拟偶像、衍生品等。

其中重点,如《仙剑》IP,中手游将和腾讯、爱奇艺、万达影视等企业合作,从2021年下半年开始推出电视剧、动画番剧、小说等多样内容。

IP这块,很多游戏公司都尝试拓展,但是正经自己做衍生品的很少,中手游选择拿IP自己做产品,挺有意思,值得关注。

至于其他的合作,不论是授权出去,还是自己做,最终要看成品的情况,前些年仙剑IP的授权混乱,至今还受到影响。所以中手游最近两年,都在收拢往外授权仙剑IP的盘子,开始规划产出内容,来填补IP价值。至少这个思路,是对的。

所以,值得吗?

最后回到开头的问题上,中手游值得投资吗?

其实从年初拜访中手游的时候,就感受到了这家公司从发行转变的决心,以及比较明确的思路,从具体业绩发的产品来看,也稳住了市场,对于IP的认识也比较脚踏实地。在这个体量下,绝对是值得关注,仍有很大上升空间的公司。

要知道,中国上市的游戏公司,能够在上市之后,依然保持增长的就不多。还能不断革新整体战略,跟上整个行业节奏的,那妥妥都应该加入到“我关注的股票”里。

最近关注二级市场的人,都在讨论中国整个市场有一些大的变化,担心会对游戏股的估值重新调整呢。我们认为,本身估值并不高的游戏产业,符合中国崛起的大背景,是最适合承载中国文化走向世界,并且实际也走通了这条路的文化产品,是中国软实力的实际体现。

唯一的担心,是这一点可能未必被大众熟知。所以我们要做的,就是反复去说,美国、日本靠影视动画影响世界,传播他们的价值观,现在,我们有更高阶的游戏。不光不应该打压游戏,还应该加大投入,让中国游戏做得更好,走得更远。