“游戏直播翻篇儿了!”

从有游戏直播这玩意儿至今,我至少在六个不同时空里听过这句话。

其中前四回争议还大。

比如千播大战结束时,腾讯投斗鱼虎牙时,熊猫倒闭时和斗鱼虎牙上市时。尽管都形成了一定格局,但不少人觉得只要活水里有活鱼,故事就不会死寂。

第五回在2019,确定这行到头儿的人就更多些。

因为斗鱼如果和虎牙合并,游戏直播市场就会进入到经典的721格局。老大占7成,老二占2成,其他虾米分那1成。

在这样的市场里不再会有什么实质性的竞争,也就没啥发展。

第六回,就是7月10号,斗鱼虎牙合并被叫停、龙珠发癔症的时候,争议重新出现了。

有人说即便合并失败,游戏直播还是死水。也有人说,这回的翻篇儿,说的是游戏直播将进入到一个新的局面。

具体会发生啥,我们一起来聊聊。

闹剧:龙珠的歇斯底里

已经发生的,是龙珠的闹剧。

从7月10号斗鱼虎牙合并被叫停的消息放出至今,龙珠直播已经发了四十多条微博,他们上一波更新,还要追溯到2020年6月。

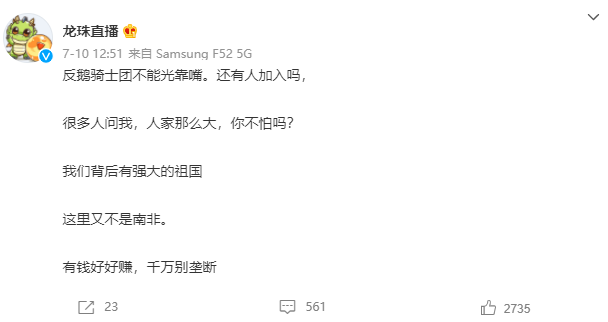

在这些微博里,龙珠说自己是有骨气但没有强大资本加持的反鹅骑士。

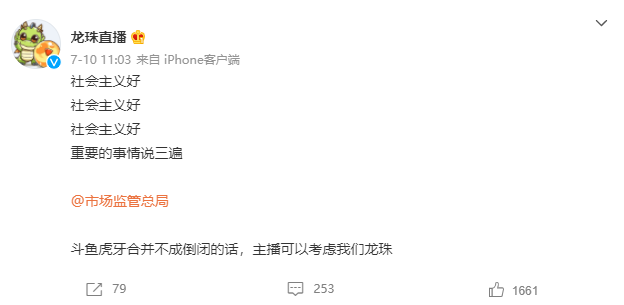

他们高唱社会主义好、反垄断好。

他们揭露直播数据作假、洗钱、逃税的问题。

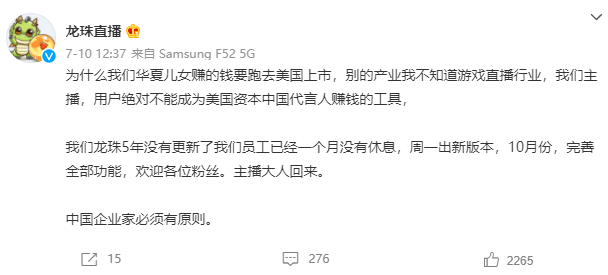

他们说直播不应该只想赚钱,更不该用“华夏儿女的钱去美国上市”。

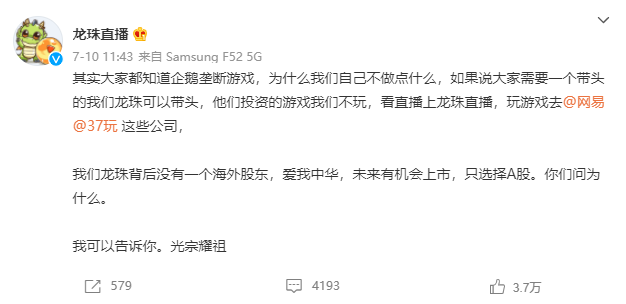

所以,他们说直播需要改革、他们只在A股上市。

为了达成这些计划,他们组了新团队、上了新版本,还公开招募斗鱼、虎牙的主播。

其实龙珠这么干,无非是蹭热度营销。

至于为啥表现的如发癔症一样,斗鱼、瑞信和网易等公司的从业者总结说会有三点可能性:

1.破罐破摔,纯粹的哈批。

百指显示,过去两年多龙珠直播的平均搜索指数约是1260,约合虎牙的1%,斗鱼的0.4%。小葫芦这样的直播数据平台,干脆就没统计他们的数据。

在7月12日下午,龙珠开播直播间一共有61个,其中网游有10个,都是《星际》或《炉石》,手游没有。直播间热度,多在300左右。

另外据从业者消息,2020年时龙珠曾和某菠菜公司合作并且出了事,之后,PP体育不再把版权免费授予龙珠。(目前号称主打体育直播的龙珠上一个体育直播都没有)

因为苏宁近期不太平,PP体育也不好过。所以龙珠想出头只能这样。

2.背后有人了,在帮新老板冲锋。

龙珠直播一共拿过四次投资,其中两次有腾讯,只不过他们不是腾讯的最终选择。

如果有新人,还想拍腾讯,那么选项似乎只有网易、字节、阿里,他们手里已经有CC、抖音、西瓜和B站。目前关于投资龙珠,网易方面已经明确否认,另外两家还没回复。

有新资本入局的几率很小。

3.做大声势,希望“反垄断”的调查和处罚继续往前回溯。

除了合并,还希望处理腾讯此前的投资和对游戏直播版权的控制,这样他们就希望去播腾讯和其他头部公司的头部游戏,解决内容问题。

变化:斗鱼虎牙,要继续直面问题

说合并失败对斗鱼虎牙的影响,首先要说为啥要合并。

据国信证券和原虎牙员工的说法,主要是:减少腾讯生态内耗、加强对市场的控制,以及最重要的,靠前两点,解决游戏直播增长困难的问题,保住市场份额和市值。

那合并失败了,这两家头部平台就要继续直面如今游戏直播的问题——过于依赖热门游戏、以及付费难。

业内总说斗鱼虎牙合并之后会产生一家市值100亿美金的直播公司,其实这俩目前市值都在缩水。

其中虎牙目前约35.7亿美元,较年初缩水约24%,较2018年中缩水约50%。斗鱼,目前是历史新低,约17.7亿美元,从年初到现在一直在缩。

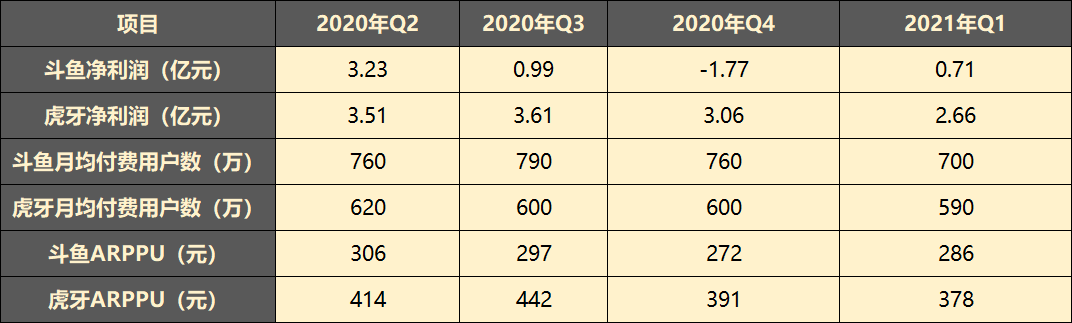

反映到具体的业务数据上来看,尽管总用户数和活跃用户数还在上涨,但斗鱼和虎牙在近4个季度的净利润、付费用户数、ARPPU都有下滑趋势。

与此同时,据小葫芦等第三方机构数据显示,在2019—2021年,斗鱼虎牙资源倾斜最大的、扛KPI最多的头部主播、内容的新生速度都有跟不上衰竭速度的趋势。

如果不能靠合并遮羞,那么这两家就必须继续想辙解决付费和付费背后的内容更新、主播培养问题。

从斗鱼、虎牙近两年财报和相关从业者观点看,他们可能要做的事有三类:

1.调整内容。电竞赛事还是主要,但可能更注重发展付费更好的秀场节目、付费观看的PGC节目等。

2.调整业务。在广告、游戏分发、电商、衍生之类的业务线上找出路,或发展新支线如rival peak。

关于这一点前经纬创投副总裁庄明浩认为并不太可行,因为平台已经商业化多年,各版块、资源都有严格的KPI。

资源就那么多,老业务不敢停,新业务就没有机会做实验。

3.阅文式解决。干脆由腾讯系管理者接盘斗鱼虎牙,搞更多深度联动和改革。

影响:对腾讯影响不大,市场竞争重启

斗鱼虎牙合并失败对腾讯的影响大吗?

包括网易CC、斗鱼和瑞信的观点都是,不大。

一方面,上面也说了,无论合不合并,其实游戏直播都在走下坡路,合并本身的遮羞和减少内耗,并不改变这个市场的空间。

另一方面,即便不合并,虎牙和斗鱼在国内游戏直播市场占有率分别是40%和30%。腾讯依旧是这两家头部平台的大股东,可以继续利用两者作为推广游戏的关键渠道。期间也可继续推进达成战略合作或阅文式操作等。

一个资本市场的印证是,7月12日,腾讯股票开盘涨2%,收盘跌0.74%。

比上述从业者想的更多些的是前经纬创投副总裁庄明浩,他认为,“影响不大”只在“不回溯”的情况下有效。

也就是说,如果往回追究合并之前的投资斗鱼虎牙、腾讯游戏收入占国内40%以上的种种,那么可能事情就大得多。

虽然听上去可能性不大,但毕竟在同期市场监管局公布的22条反垄断处罚中,最早的发生在2011年,还是有可能的。

腾讯之外,对游戏直播市场呢?

据国信证券和斗鱼从业者称,游戏直播市场的“721”失败可能催生的市场变化会有两个:

1.总体来说,希望还在,要继续竞争。重点是关于头部内容和新兴内容的争夺要继续搞。

其中会衍生出许多新的合作形式。中小公司会继续找大平台合作,而老牌平台要开始向新势力学习。

比如之前B站买S赛和OWL独家,做分销和更自由的运营。

也比如7月12日,imbaTV正式成为虎牙直播独家赛事合作方,双方会在DOTA2、CS:GO、PUBG等领域合作。

头部和二梯队、适合打新的内容都会继续开放而激烈地竞价。

2.整个游戏直播市场到了瓶颈期,头部又不能靠合并遮羞、控制市场,那么新势力、新模式的机会要来了。

其实在近两年提到游戏直播,B站、快手的名头都挺响。虽然市场占有率都不到10%,但各有各的套路,增长都不错。

比如B站依靠视频平台和社区,买头部、二梯队和新兴内容的独家版权,以一种自由度更高的,从分销、到内容制作到经纪(原大鹅团队)、到衍生一条龙的姿态在做着游戏直播。

据小葫芦数据显示,在2020年LOLS赛和2021年MSI期间,B站赛事直播的增粉速度均高于斗鱼、虎牙,其中MSI期间增粉超过40%。

整个2020年,直播和增值服务营收38亿元,同比增长约134%。继续依托社区,做主播+up同步运营,靠分销、打赏、广告、衍生内容盈利,是B站的直播套路。

至于快手,是靠着上亿的短视频盘子吃饭。

相比连续看直播——认识主播——变成粉丝——产生付费的传统链条,短视频大手子们的直播套路是先靠更短、更爽的短视频吸量——形成粉丝——直播——产生付费。

据快手在2019年底公布的数据称,当时他们的直播移动端日活跃用户数已过3500万,游戏视频用户日活约5600万。同期,斗鱼的日活数为1500万、虎牙的日活数为1100万,只是付费数据还差得远。

而如今呢,这块的差距又缩小了。据小葫芦数据2021年的主播商业价值评估显示,过去六个月内,游戏版块排行前50里已经多了4个B站的,和5个快手的。

在老一套吃不开,老王者不能进一步控场的时候,新入局者们的机会更多。

案例:互联网平台并购禁止的“第一案”

在斗鱼虎牙案之前,国内其实有过两次针对“经营者集中”的处理。

第一次是2009年的可口可乐+汇源,第二次是2014年的马士基、地中海航运和达飞。斗鱼虎牙,算是互联网领域禁止合并的第一案。

据清华大学法学院竞争法研究中心主任张晨颖称,本次的“禁止”会给互联网行业的反垄断提供一个成熟案例,释放诸多信号。

其一,这是中央“强化反垄断和防止资本无序扩张”释放出的清晰明确的监管信号。

因为互联网企业受到的社会关注度颇高,已经被相关部门重点关注。此后,国家会继续在互联网领域内积极预防和制止可能造成排除、限制竞争效果的垄断行为。

其二,除了单一产业内的配出、限制竞争效果,反垄断要继续深入关注该产业的上下游企业联动关系,重点审查那些对上下游产业、市场有双向纵向封锁可能的资本操作。

最后,国家相关部门、机构已经形成了,针对新兴产业的高效、高精准度的审查、分析、评判和处理体系。新、扩张迅速,都不再能是掩盖不合理操作的因素。

此外,前斗鱼管理层和某头部直播工会从业者认为,对关联产业链环节的从业者和用户来说,禁止霸主们的合并、控制和遮羞,其实好处更多。

在新的,被迫产生的竞争里,从业者们会有更多选择、衍生更多的模式,用户,则可以在内容质量、服务质量的新内卷里获得更便宜,且更好的体验。