6月16日,腾讯电竞、企鹅智酷发布《2021年中国电竞运动行业发展报告》,称2020年中国电竞赛事收入已过23亿元,为全球第一大市场,2021年国内电竞用户数将超过4.25亿。

报告本身有公关性质,不完全准确,但可用作参考。

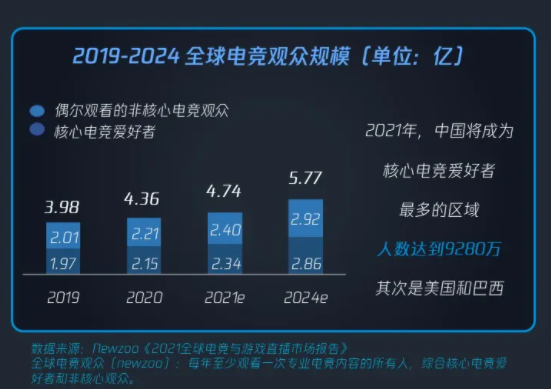

总体上,报告将电竞观众分为核心电竞爱好者和偶尔观看电竞赛事的非核心观众两种。

2021年,全球电竞观众总数约4.74亿,核心约2.34亿。预计2024年增长至5.77亿,复合增长率约7.7%。

其中,中国已经成为核心电竞爱好者最多的区域,约9280万人,其次是美国和巴西。报告预计中国电竞用户数将在2021年达到4.25亿。

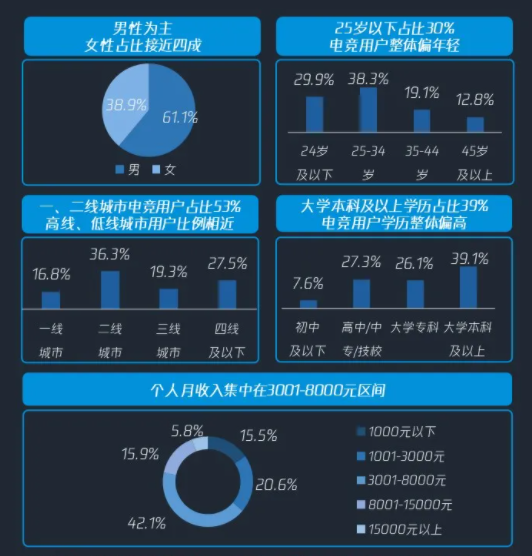

在2020年,国内电竞用户男女比例约6:4,25岁以下用户占比约30%,34岁以下用户占比超过68%。收入水平方面,占比最高的人群为月收入3000—8000元,占比42.1%。

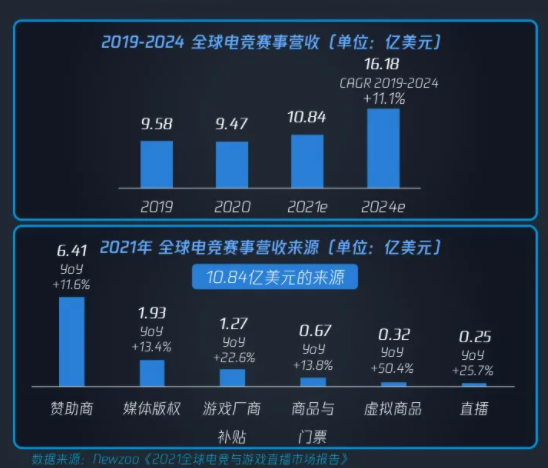

收入方面,2021年全球电竞赛事收入约10.84亿美元,其中赞助收入约6.41亿美元,媒体版权约1.93亿美元,之后是游戏厂商补贴、商品和门票、虚拟商品(本子、皮肤等)、直播。

分区域市场看,中国2021年电竞赛事收入约3.6亿美元,约合人民币23亿元,较2020年同比增长14%,已是全球收入最高的电竞赛事市场。

报告称,电竞产业本身将在2022年进入爆发期。

至于如何持续推动电竞产业向爆发期靠近,报告给出了两点,一是规范、二是产业链、商业化的成熟。

于规范,产业内部需要持续推动赛事举办、转播、商业化等层面的规范化和体系化,比如在2020年底,IEEE已和腾讯电竞等合作伙伴联合制定了《电竞赛事直转播技术标准》和《电竞赛事公平性标准》两项国际标准。于商业化,目前电竞产业已经在职业、大众赛事外,辐射到传媒、经纪,以及更外围的消费品、旅游、培训等多个产业。