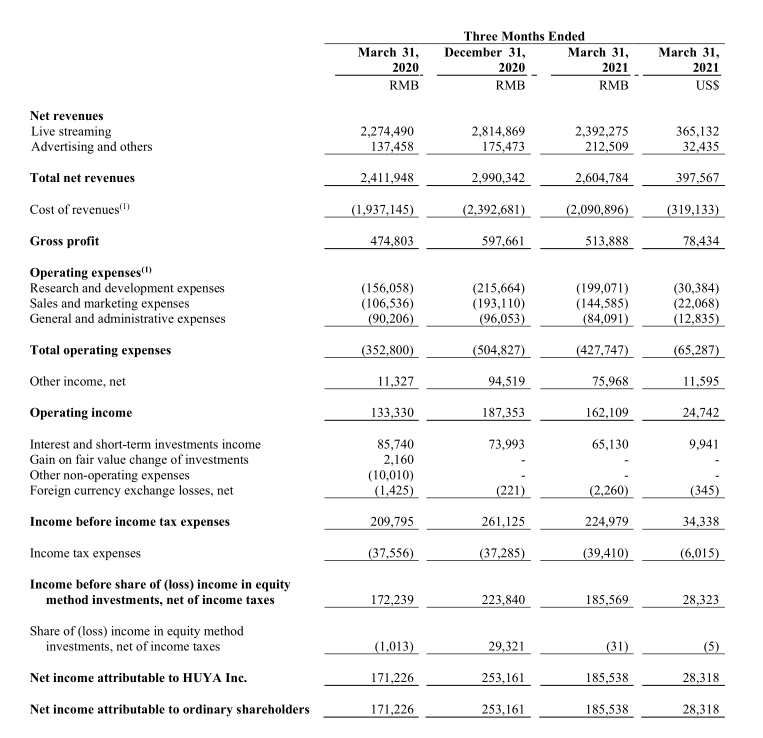

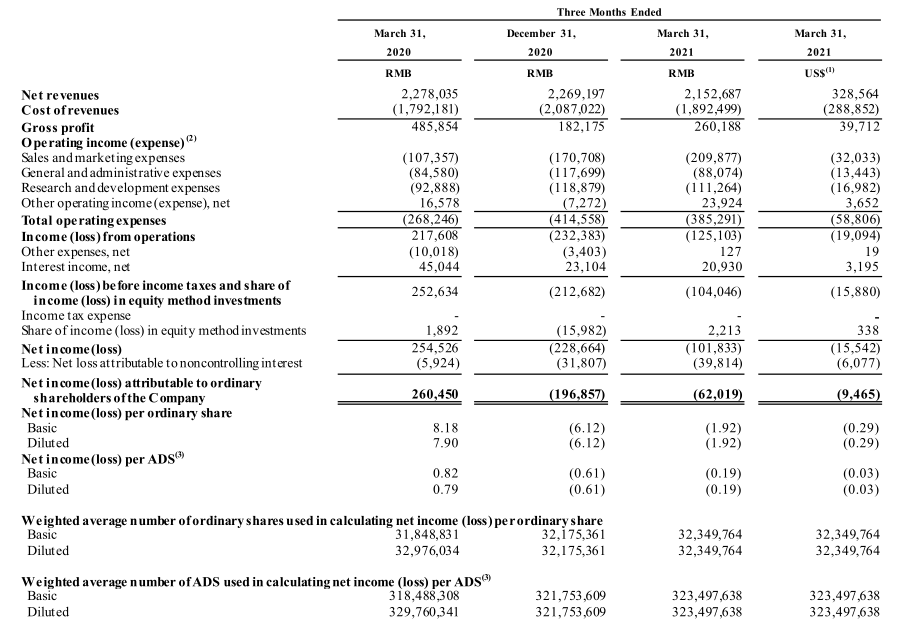

5月18日,斗鱼、虎牙相继发布2021年Q1财报。因为今年不再能吃到“隔离红利”,这两家的付费用户数都出现了同比下滑,其中斗鱼少了60万,虎牙少了20万。 与此同时,这两家大平台的业绩增速也都有明显放缓,虎牙营收约26亿元,同比增长约8%,净利润约1.86亿元,同比增长8.4%。

与此同时,这两家大平台的业绩增速也都有明显放缓,虎牙营收约26亿元,同比增长约8%,净利润约1.86亿元,同比增长8.4%。 虎牙Q1业绩斗鱼则更惨一点,营收约21.527亿元,同比下滑5.5%,净亏损约1.018亿元,2020年同期则有净利润人民币2.545亿元,相当于同比下滑140%。

虎牙Q1业绩斗鱼则更惨一点,营收约21.527亿元,同比下滑5.5%,净亏损约1.018亿元,2020年同期则有净利润人民币2.545亿元,相当于同比下滑140%。 斗鱼Q1业绩从收入构成来看,斗鱼和虎牙目前都分直播(也就是打赏)、广告和其他业务两块儿。

斗鱼Q1业绩从收入构成来看,斗鱼和虎牙目前都分直播(也就是打赏)、广告和其他业务两块儿。

其中直播是绝对大头儿,占比都在92%左右。在2021年Q1,斗鱼直播收入约19.99亿元,同比下滑约5.4%。广告和其他收入约1.541亿元,同比下滑约6.67%。

虎牙直播收入约23.92亿元,同比增长约5.2%。广告和其他业务的收入约2.13亿元,同比增长约54.6%。

用户数据上,Q1斗鱼移动端平均MAU约5910万,同比增长约4.5%。虎牙移动端MAU约7550万,同比增长约1%。

相同的是,两者的付费用户数均有下滑,斗鱼是700万,同比减少约8%,虎牙是590万,同比减少约3%。

作为千播大战的胜者,国内游戏直播的独苗,从隔离红利里拿到新用户却留不住、转换不了,两家都该焦虑。

在本次的财报中,针对这种增速放缓的情况,除了继续降低成本(主要是带宽,同比减少都在20%以上)斗鱼和虎牙也都提了些别的解决方案。

其中斗鱼说是要做“电竞为核心的多元化社区”。翻译一下,就是主要还是做内容,但以电竞为核心,开展多样化。

所以他们一直在买着各种赛事的直播权、自己也做赛事,与此同时,斗鱼主播也开始向饭圈发展,这些年搞了不少综艺类的PGC内容。

虎牙呢,野心好像更大一点,说是要做“综合性游戏相关服务的一站式平台”。除了内容分发之外,他们想参与更多游戏产业链的环节。

比如,本次付费用户数下滑,但收入、净利润还能微增,虎牙给出的原因有两点:1.单个用户的平均付费水平有所提高2.他们的“其他业务里”有绝大部分业绩增长主要来自内容许可收入,也就是授权

在4月底壕掷20亿买下LPL中国大陆地区独家转播、分销权之后,他们已经成为了版权圈子的一员。与此同时,虎牙的云游戏平台也有独立的客户端,除了游戏直播内容、PGC内容的制作和分发,他们似乎对游戏分发本身也有兴趣。