4月22日,斗鱼直播向美国证券交易委员会提交招股书,拟在纽交所挂牌上市,股票代码“DOUYU”,预计融资规模5亿美元。

在招股书中,斗鱼的自我定位为“The largest game-centric live streaming platform in China.”和“A pioneer in the eSports value chain.”

即“中国最大的游戏直播平台”和“电竞价值链的开发者”。

在对这两个定位的论述中,基本可以看清斗鱼直播的商业模式和优劣。

“中国最大游戏直播平台”

斗鱼直播最早在2014年1月上线,主营业务包括网络直播和广告及其他业务两部分,来自直播的打赏分成收入是主要收入来源。

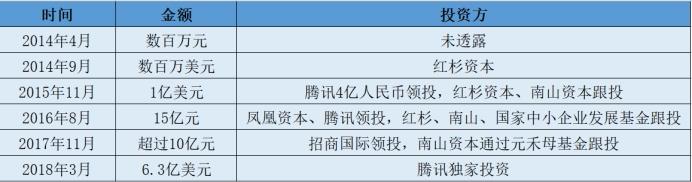

上市之前,斗鱼已完成6轮融资

在招股书中,斗鱼就“最大游戏直播”的论述主要分用户规模、内容规模和变现能力三个部分。

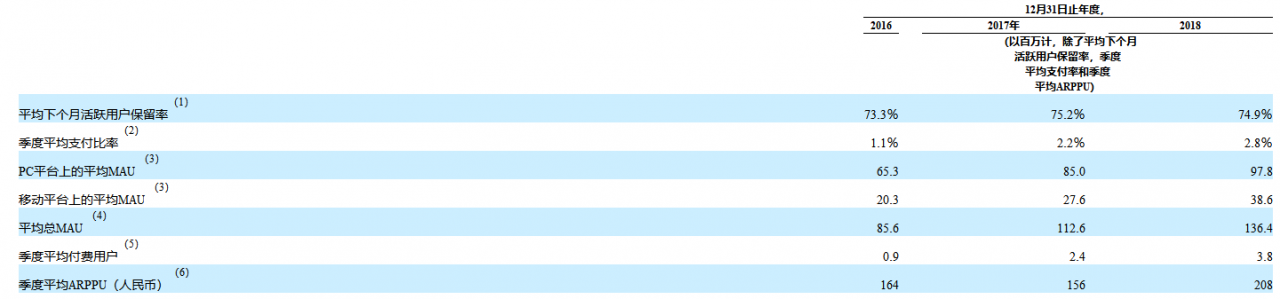

用户方面,在2016、2017、2018三年,斗鱼直播的注册用户数分别是9870万,1.821亿和2.536亿。

2018年第四季度的平均MAU约1.535亿,同比增长14.3%,2019年第一季度平均MAU约1.592亿,同期虎牙的平均MAU约为1.166亿和1.238亿。

其中平均季度付费用户分别约为90万、240万和380万;2019年第一季度约600万,同比增长66.7%。

内容规模上,斗鱼直播展示了主播资源和赛事资源两类。

招股书称,截至2018年12月31日,斗鱼已与超过个38.48万个主播签订独家合约。其中有5200个“明星主播”,有592个粉丝过100万的头部主播,签约国内粉丝量TOP10主播中的8个。

在2018年底,斗鱼已经开发出一套“人才培养系统”,用以培训和推广主播,并通过独家合约的形式对38.48万个主播做统一管理。

赛事方面,平台目前已持有包括《英雄联盟》《王者荣耀》《DOTA2》《PUBG》等29个热门游戏的独家职业赛事转播授权。

变现能力方面,斗鱼直播分别在2016、2017、2018年实现营收约7.68亿元、18.85亿元和36.54亿元,同期虎牙营收约为7.97亿元、21.85亿元和46.63亿元。

净利润方面,斗鱼直播过去三年净亏损分别约为7.83亿元、6.13亿元和8.76亿元,预计在2019年Q1实现营收15亿元至18亿元,实现净利润2000万元至3000万元。盈利节点相比虎牙稍晚。

据虎牙招股书和财报显示,虎牙在2016年的净亏损约8100万元,2017年约6.256亿元,在2017年第四季度盈利,2018年实现全年盈利,全年净利润约4.609亿元。

收入构成上,直播产生的打赏分成是斗鱼直播的主要收入来源,过去三年分别收入约6.11亿元、15.22亿元和31.47亿元,占总收入的77.7%,80.7%及86.1%,收入额和占比逐年提高。

广告及其他业务收入分别约为1.75亿元、3.64亿元和5.07亿元,分别占比约22.3%,19.3%及13.9%,收入额有大幅增长,但占比逐年下滑。

成本方面,斗鱼2017、2018年的收入成本分别是18.9亿元和35.03亿元。主要包括收入分成费用和内容成本、研发成本两项。

其中收入分成费用和内容成本(分成和主播签约)过去两年分别是13.73亿元和27.9亿元,大幅增长的原因是收入分成提高、持续签约头部主播和持续购买赛事转播权。

研发成本分别约为4.34亿元和5.56亿元,主要是提高带宽和PC、移动端研发支出增加所致。

由于虎牙以移动端和腰部主播为主,2017年收入成本约19.299亿元,基本与斗鱼持平,但在分成和签约上的成本占比较低。

“电竞价值链开发者”

在电竞价值链开发者,或者说先驱的角色论述中,斗鱼的主要论据有电竞内容、电竞用户、电竞产业合作三个方面。

内容方面,2018年,斗鱼已有具有职业电竞背景的48位头部主播,吸引了超过1.2亿用户观看。

此外,2018年,斗鱼直播了约337场电竞赛事;承办了85场电竞赛事,其中最受欢迎的《绝地求生》黄金大奖赛吸引了超过1870万的观众。

借内容基础,斗鱼在2018年获得大量电竞用户,其中第四季度平均每月观看电竞直播的活跃用户约9580万,占同期平均MAU的64%左右。

合作方面,主要有赞助、比赛转播、赛事宣传和内容合作几种形式。

其中,截至2018年底,斗鱼已经赞助26个职业电竞战队,并与游戏和电竞赛事所有者,比如腾讯保持业务关系,过去三年交易额分别约为950万元、2170万元和5080万元。(其中包括游戏推广和发行服务费用)

看好PC端,下一步出海

关于优势,斗鱼在招股书中主要列举6点,除用户、管理团队、股东(腾讯)、电竞、主播云云,还提到了PC端优势。

斗鱼认为,因为PC端直播体验可以融合用户玩游戏和看比赛两种娱乐场景,作为游戏和电竞内容为主的直播平台,PC端将是主战场和优势所在。

2019年Q1,斗鱼直播来自PC端的月活跃用户达1.101亿,同比增长21%;来自移动端的月活跃用户达4910万,同比增长37.5%,增速更快,但整体数量不及PC端50%。

招股书称,斗鱼直播用户多为中重度游戏和电竞用户,在PC端的用户资源优势有利于巩固核心用户基数和构建社区。

风险方面,除政策、市场外,斗鱼主要列举了包括主播资源、收入结构、内容资源等三个方面。

目前,斗鱼以头部主播带来的流量和打赏为主要商业驱动里,除更高的成本外,如何保障头部主播的续约和新头部主播的引入和培养,此外建立用户和平台本身的粘性,是重点问题。

此外,斗鱼面临着直播行业普遍的问题,收入构成单一,超过80%的收入来自直播业务,而直播打赏主要来自用户对主播和电竞赛事的需求,如果不能持续保障内容供给的质量和提高广告等其他业务的收入,提高抗风险能力,可能对经营造成重大影响。

招股书称,为保持和扩大优势,并应对风险,斗鱼预计在2019年继续投资技术和头部主播、赛事资源吸引流量,优化收入结构、提高盈利能力,并布局海外市场。