流言传了一年多,融资也停了一年多,饥渴的斗鱼终于赴美上市。

几周后,斗鱼将和虎牙在美股面对面过招,共同宣告国内游戏直播领域被资本抛弃的消息,以及,一个新的,不靠烧钱发展的直播行业的到来。

在最新的招股书里,这条跨海而来的鱼依旧好斗,它似乎没把49亿美元市值的虎牙放在眼里,自称为“The largest game-centric live streaming platform in China.”和“A pioneer in the eSports value chain.”

即“中国最大的以游戏为中心的直播平台”和“电竞价值链的先驱”。

而如果斗鱼真的能把这两个角色的故事讲好,并做到,它也确实有后来居上的可能。

“最大游戏直播平台”

对“中国最大游戏直播平台”头衔的争夺最早由虎牙先开口。

虎牙路演视频

2018年5月11日,虎牙在上市敲钟直播间中放出最新版路演视频,自称为“中国最大的游戏直播平台”,论据是主播数、观看体验、月活数据等“远超”行业“第二”。

因为彼时斗鱼BP只有个注册用户数过2亿,所以真假难辨。

如今招股书一出,倒是能同时拉出来溜溜。

斗鱼直播最早在2014年1月上线,主营业务包括网络直播和广告及其他业务两部分。

斗鱼直播

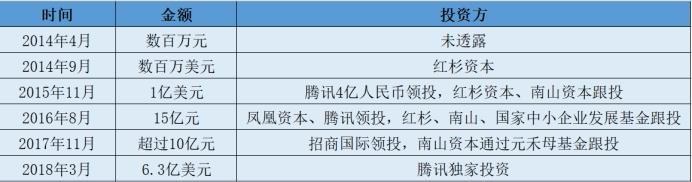

从成立至今,斗鱼已经完成6轮融资,腾讯持股40.1%,红杉持股9.8%。

6轮融资

在招股书中,关于“最大游戏直播”一说,斗鱼的论述主要分用户规模、内容规模和变现能力三个部分。

斗鱼认为,所谓游戏直播平台,先得“game-centric”,以游戏内容和核心,其主要用户,也被形容为游戏玩家和电竞观众。

在2016、2017、2018三年,斗鱼全平台总注册用户数分别是9870万,1.821亿和2.536亿。

用户数据

2018年Q4,斗鱼平均MAU约1.535亿,虎牙约1.166亿;斗鱼2019年第一季度平均MAU约1.592亿,虎牙约1.238亿,两项均是虎牙略低。

另外,在过去3年,斗鱼平均季度付费用户分别约为90万、240万和380万;2019年第一季度约600万,同比增长66.7%。虎牙在2018年的季度平均付费用户数约480万,略高。

可以说斗鱼基数更大,但付费率更低,毕竟讲了电竞观众为主要用户,这些用户,多是白嫖的。

内容规模上,斗鱼直播主要展示了主播资源和赛事资源两类。

招股书称,2018年,斗鱼与超过个38.48万个主播签订独家合约,包括游戏、秀场娱乐、科技、语音等多个类别。

其中有5200个“明星主播”,有592个粉丝过100万的头部主播,签约国内粉丝量TOP10主播中的8个。

PDD已成斗鱼新台柱

在2018年底,斗鱼已经开发出一套“人才培养系统”,用以培训和推广主播,并通过独家合约的形式对38.48万个主播做统一管理。

这方面,虎牙在2018年Q4称活跃主播数过66.7万,但签约性质不明,可能包括大量素人主播。

赛事方面,斗鱼目前已持有包括《英雄联盟》《王者荣耀》《DOTA2》《PUBG》等29个热门游戏的独家职业赛事转播授权。

虎牙在招股书里说的是90余个,其中包括小型第三方赛事。

由于归类方式不同,第三方数据机构分析结果差异也较大,此类资源难以比较。

但就双方主播和赛事资源持有的类型看,斗鱼头部主播资源更多,游戏类内容占比高;虎牙腰部主播资源更多,秀场类内容已成为第二大版块。另外在头部赛事授权所有上,几乎是五五开的。

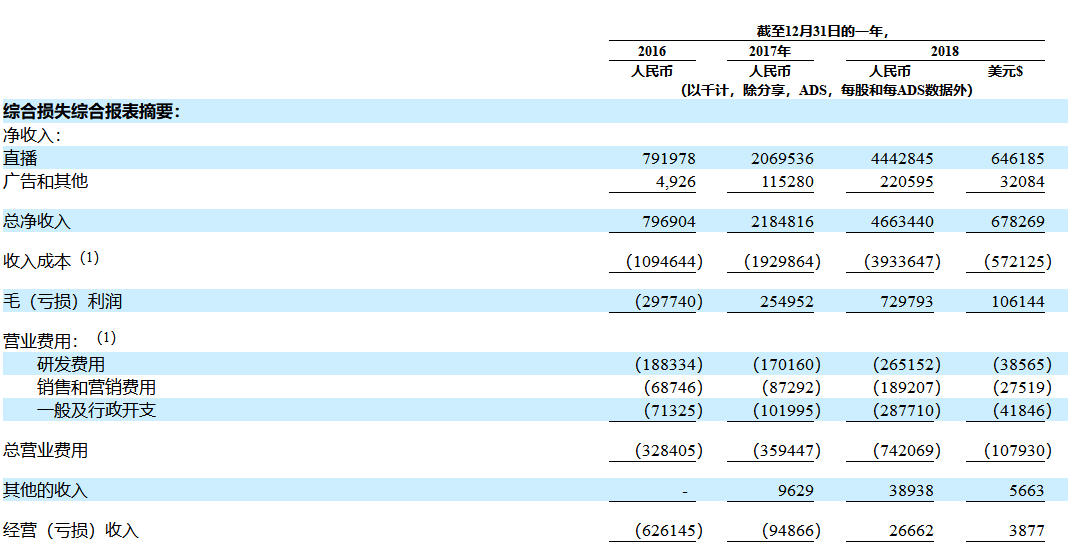

斗鱼近三年财务数据

变现能力方面,斗鱼分别在2016、2017、2018年实现营收约7.68亿元、18.85亿元和36.54亿元,同期虎牙营收约为7.97亿元、21.85亿元和46.63亿元。

净利润方面,斗鱼直播过去三年净亏损分别约为7.83亿元、6.13亿元和8.76亿元,预计在2019年Q1实现营收15亿元至18亿元,实现净利润2000万元至3000万元。

虎牙在2016年的净亏损约8100万元,2017年约6.256亿元,在2017年第四季度盈利,2018年实现全年盈利,全年净利润约4.609亿元

可以看到,斗鱼的盈利节点相比虎牙稍晚,新财年盈利预期似乎也稍低一些。

虎牙近三年财务数据

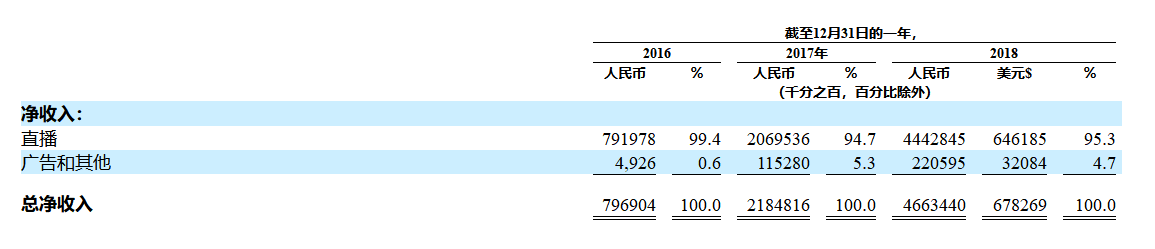

收入构成上,直播产生的打赏分成是斗鱼直播的主要收入来源,过去三年分别收入约6.11亿元、15.22亿元和31.47亿元,占总收入的77.7%,80.7%及86.1%,收入额和占比逐年提高,但广告业务推进相对激进。

过去三年,广告及其他业务收入分别约为1.75亿元、3.64亿元和5.07亿元,分别占比约22.3%,19.3%及13.9%,收入额有大幅增长,但占比逐年下滑。

虎牙收入构成

因为头部主播和游戏内容占比更低,还在衡量用户提亚和广告业务的关系,所以直播业务收入占比更大,整体来看,收入结构更单一。

过去3年,虎牙直播业务分别收入7.92亿元、20.71亿元和44.43亿元,占比从99.4%,变为94.7%和95.3%。广告和其他业务收入占比未超过6%。

成本方面,斗鱼2017、2018年的收入成本分别是18.9亿元和35.03亿元。主要包括收入分成费用和内容成本、研发成本两项。

其中收入分成费用和内容成本(分成和主播签约)过去两年分别是13.73亿元和27.9亿元,大幅增长的原因是收入分成提高、持续签约头部主播和持续购买赛事转播权。

研发成本分别约为4.34亿元和5.56亿元,主要是提高带宽和PC、移动端研发支出增加所致。

由于虎牙以移动端和腰部主播为主,2017年收入成本约19.29亿元,基本与斗鱼持平,但在分成和签约上的成本占比较低,带宽成本基本持平。

事实上,在2018年年报里,虎牙已经开始自称为“中国最大的直播平台”,游戏和电竞放在发展策略里说。

这种转变从虎牙重视腰部主播、提升秀场类内容比例的策略开始,并已经开始影响公司的产品策略和营业数据。

在“中国最大游戏直播平台”的比较里,光从数据来看,比游戏用户和有内容,斗鱼可能略胜一筹;但从短期内的盈利能力、成本控制上来说,虎牙更优。

“电竞价值链先驱”

在电竞价值链先驱,或者说开发者的角色论述中,斗鱼的主要论据有电竞内容、电竞用户、电竞产业合作三个方面。

招股书称,2018年,斗鱼已有具有职业电竞背景的48位头部主播,吸引了超过1.2亿用户观看。

此外,2018年,斗鱼直播了约337场电竞赛事;承办了85场电竞赛事,其中最受欢迎的《绝地求生》黄金大奖赛吸引了超过1870万的观众。

借内容基础,斗鱼在2018年获得大量电竞用户,其中第四季度平均每月观看电竞直播的活跃用户约9580万,占同期平均MAU的64%左右。

合作方面,主要有赞助、比赛转播、赛事宣传和内容合作几种形式。

其中,截至2018年底,斗鱼已经赞助26个职业电竞战队,并与游戏和电竞赛事所有者,比如腾讯保持业务关系,过去三年交易额分别约为950万元、2170万元和5080万元。(其中包括游戏推广和发行服务费用)

不可否认的事,在2014、2015年前后,斗鱼等头一批直播平台的崛起,给电竞赛事内容做了一个合适的出口,也让大量职业选手,在职业体系完善之前,通过直播和电商赚到了钱。

在头部赛事体制逐步完善,并开始实现商业化之后,斗鱼等直播平台在帮助赛事商业化之外,也在电竞领域通过资本、技术做了相关产业链的补充,在2019年初,虎牙也成立的相关的电竞公司。

如此看来,斗鱼自称“电竞价值链先驱”似乎没有什么问题,但如果“pioneer”一词译作开发者,或者创始者,也有自夸之嫌。

角色不同,但殊途同归

从2016的千播大战,到全民掉队,战旗转型,再到前不久的熊猫破产,中国直播市场已历经数次洗牌。

其中偏于游戏内容的虎牙和斗鱼,同在2018年获得了腾讯的扶持,成为两股独苗。

但市场就是市场,竞争永远都在。

凭借YY在管理、商业模型和上市模型上的扶持,虎牙率先上市,首日开盘涨逾50%。

之后,虎牙抹去了一部分锋芒,整体投入向腰部主播的培养、带宽、直播和付费形式探索转型,生态主要做ToB,包括制定工会规则、投资、成立电竞和技术类公司等。

也因为这样较为低调的路数,虎牙在2018年做除了全年盈利过4亿,市值过48亿美元的成绩。

另一边的斗鱼,无书可背,保持着饥渴,用着激进的节奏快速试错。

从2018年底到2019年3月,斗鱼APP更新十个版本,几乎每次更新都以新增功能为主,优化作为次要动作。此外它还签下了PDD等一众天价一线主播。

斗鱼APP更新记录

在生态布局上,斗鱼虽有不少投资、赞助行为,但整体投入还在用户需求层面,包括更多、更热的主播,更快速的培养、造星体系,已经鱼吧、友邻之类的社交项目和线下斗鱼嘉年华类的线下娱乐项目。

此外,在本次的招股书中,关于优势,斗鱼主要列举6点,除用户、管理团队、股东(腾讯)、电竞、主播云云,还提到了PC端优势。

斗鱼认为,因为PC端直播体验可以融合用户玩游戏和看比赛两种娱乐场景,作为游戏和电竞内容为主的直播平台,PC端将是主战场和优势所在。

2019年Q1,斗鱼直播来自PC端的月活跃用户达1.101亿,同比增长21%;来自移动端的月活跃用户达4910万,同比增长37.5%,增速更快,但整体数量不及PC端50%。

招股书称,斗鱼直播用户多为中重度游戏和电竞用户,在PC端的用户资源优势有利于巩固核心用户基数和构建社区,也是ToC,想要更多用户。

尽管从细节上,斗鱼和虎牙看似已经开始分道,但同属直播,游戏内容占比同样最高,所以其实,最红无论是谁,要面对的问题和风险,是几乎相同的。

比如,在风险方面,除政策、市场外,斗鱼主要列举了包括主播资源、收入结构、内容资源等三个方面。

目前,斗鱼以头部主播带来的流量和打赏为主要商业驱动里,除更高的成本外,如何保障头部主播的续约和新头部主播的引入和培养,此外建立用户和平台本身的粘性,是重点问题。

此外,斗鱼面临着直播行业普遍的问题,收入构成单一,超过80%的收入来自直播业务,而直播打赏主要来自用户对主播和电竞赛事的需求,如果不能持续保障内容供给的质量和提高广告等其他业务的收入,提高抗风险能力,可能对经营造成重大影响。

如何优化内容、优化收入结构,提高游戏直播用户付费意愿,在广告和用户体验之间寻求平衡,在电竞和游戏产业里找到更多的,有利于生态、盈利的机会,是公共问题。

可惜,关于这个,两家到都没给出准确的回答,除了按各自风格持续提高内容投入,只说了出海寻找新市场的计划。

其中虎牙已经在2018年5月于东南亚和拉丁美洲运营Nimo TV,在2018年12月实现1150万的MAU,斗鱼,则还在路上。

不知道,在慢一步出手的情况下,斗鱼能有什么作为。

希望在上市竞速的互黑之后,能有一场光明正大的,精彩的对决。