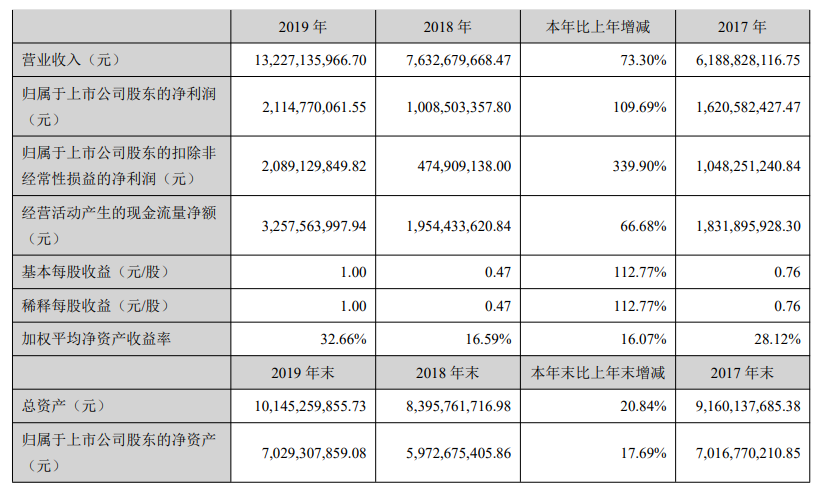

三七互娱(002555.SZ)发布2019年全年财报,期内实现净利润约21.15亿元,同比增长约109%,业绩大幅增长的主要原因是移动游戏收入增长,全年收入约119.89亿元,同比增长约114.78%。

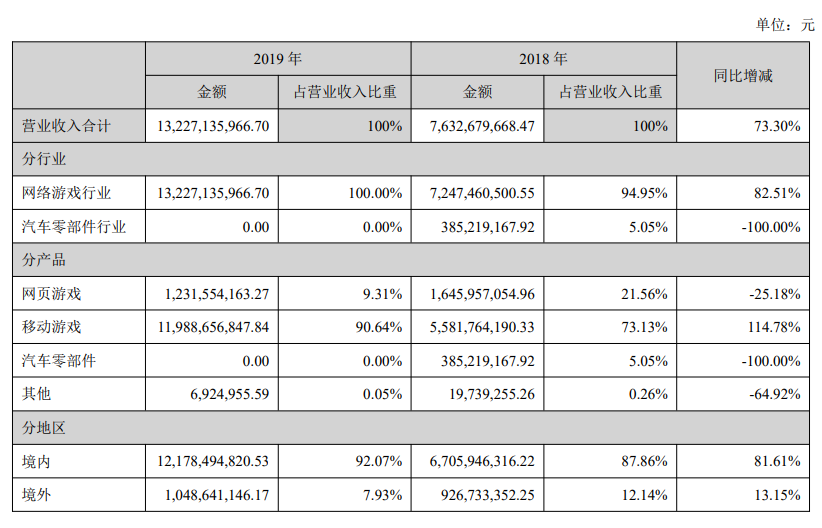

财报显示,当前三七互娱主营业务为网络游戏的研发和发行,汽车零部件销售已不再为主营业务。

整个2019年,三七互娱共实现营收约132.27亿元,同比增长约73.3%;净利润约21.14亿元,同比增长约109.69%。业绩增长的主要原因是移动游戏收入大幅增长。

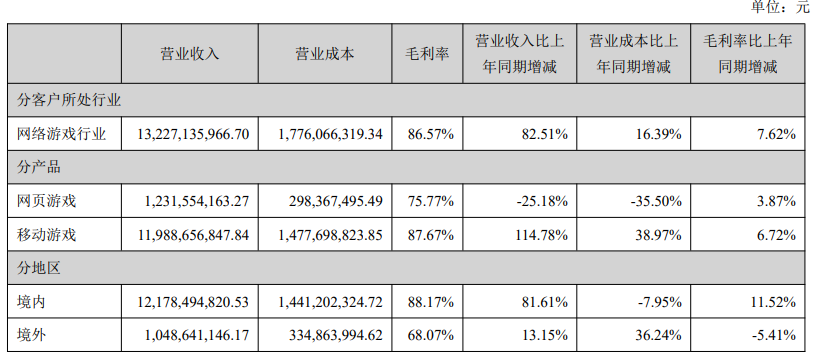

期内,三七互娱网络游戏收入占比从2018年的94.95%升至100%,总额132.27亿元,同比增长约82.51%;其中网易游戏收入12.31亿元,占比9.31%,同比减少25.1%;移动游戏收入约119.98亿元,同比增长约114.78%。

按地区划分,全年国内游戏收入约121.78亿元,毛利率约88.1%;海外收入10.49亿元,毛利率约68.07%。其中国内移动游戏最高月流水超过16亿,最高月新增注册用户超过3400万,最高月活跃用户超过4000万。

财报称,2019年公司业绩增长主要得益于游戏业务的精品化、多元化、国际化策略顺利推进。

2019年内,三七互娱持续增加研发投入,研发费用约8.20亿元,较上年增长52.57%,研发人员也从2018年的1379人增长至1582人,高级研发人员的数量也在进一步增加。

产品布局上,公司在模拟经营类、卡牌、SLG等多个品类都进行了新尝试,并在海外市场推广发行自研模拟经营类产品;卡牌类游戏《代号DL》预计将于2020年推出市场;对SLG类型游戏的前期市场调研和分析,并已立项。

在运营业务方面,公司持续完善精细化流量运营模式,不断优化“立体营销+精准推送+长线服务”的多元方式,公司自研的智能化投放平台“量子”以及智能化运营分析平台“天机”已投入使用。

其中“量子”可以对接所有主流渠道,实现快速投放和自动化投放,此外“量子”还可以对计划进行标准化批量处理,自动化、系统化地维护计划。公开信息显示,“量子”不仅可以使投放效率提升250%,在效果上的提升更是明显,对于运营团队来说,“量子”可以更加智能和准确地展现素材创意的实际效果。“天机”则为对游戏数据进行统计、分析以及预测的经营决策系统,该系统可以通过数据分析模型对游戏生命周期进行精准预测,支持运营团队根据用户数据采取差异化的活动营销,使客服可以专注于更高价值的用户服务,进一步挖掘用户价值。

在扩大国内移动市场竞争优势的同时,三七互娱也在持续推进全球化布局,加大拓展海外市场的力度,通过具有竞争力的精品游戏以及本地化的营销手段稳固在亚洲市场的优势地位。

报告期内,公司发行的多款游戏均取得优异成绩:《SNK オールスター》在日本市场上线后,取得下载榜双榜第一的成绩;《大天使之剑H5》在越南市场上线后长期稳居畅销榜榜首,成为当地市场现象级游戏。

为进一步扩大竞争优势,2020年,公司在全球市场储备了数量丰富、种类多样的精品游戏。在国内市场,公司储备了《代号荣耀》《代号NB》《代号DL》《代号英雄》《代号SLG》等三十余款精品游戏;在海外市场,公司预计将发行二十余款精品游戏,其中在亚洲地区将发行多款RPG、SLG、卡牌、二次元类游戏,进一步巩固在亚洲市场的优势地位。此外,公司计划通过《Wild Frontier》《代号SX》《代号FO》等多款SLG精品游戏实现在欧美市场的突破。

随着公司自研能力的提高,多元化的持续推进,海外业务的进一步发展,公司在2020年度的流水预计较2019年有进一步增长。

年报显示,在2020年第一季度,三七互娱手游业务表现良好,业绩因此大幅提升,公司预计2020年第一季度的净利润范围为7亿-7.5亿,较上年同期增长54.06%-65.06%。

在发布年报的同时,三七互娱发布了2020年非公开发行股票预案,公告显示,公司拟通过非公开发行股票募集不超过45亿元的资金,募集资金将被投入“网络游戏开发及运营建设项目”、“ 5G云游戏平台建设项目”以及“ 广州总部大楼建设项目”。